98年6月(第204期)

98年第1季農產品進口值大幅減少之經濟分析

企劃處 周妙芳 ˙ 陳廷伊

一 . 前言

我國自 91 年加入 WTO 以來,農產品進口總值逐年增加,入會前 (90 年 )68.63 億美元, 91 年入會增為 71.05 億美元,並逐年增加至 去 (97) 年高達 121.21 億美元,較入會前大幅增加 76.6 2 % ,農產品貿易逆差由 90 年 38.2 億美元增加至 97 年 70.2 億美元,增幅達 83.77 % 。反觀 98 年第 1 季,農產品進口值卻出現大幅減少 29.52 % 的情形,對農產品貿易逆差持續增加的台灣農業而言,進口值減少似意味著正向的訊息,然而,其背後是否隱含經濟層面之重大影響,確實有必要深入探究。

眾所皆知,受美國金融海嘯蔓延及影響,全世界經濟陷入衰退,消費需求大幅滑落,各國貿易萎縮,工業生產驟減,失業率攀高,全球進入景氣低迷的困境,更面臨經濟大蕭條的危機,今年首季農產品進口值出現負成長,是否受經濟不景氣之緣故,有必要針對總體及個體面之影響進行分析與觀察,本文從總體及個別農產品之進口量值及進口單價之變動進行分析,並探究影響 98 年第 1 季農產品進口值大幅減少之原因,以做為政府相關施政之參考。

二 . 當前經濟情勢及國際穀物供需情形

依據國際貨幣基金統計, 2008 年美、日、歐盟、韓國及新加坡等國家之經濟成長率均明顯下跌,尤其自 2008 年第 3 季起已陸續出現負成長。根據環境透視機構 (Global Insight Inc.)2009 年 3 月資料, 2009 年全球經濟將由 2008 年的成長 2.2 % 大幅減緩至衰退 2.2 % ,主要經濟體中,美國、歐盟、日本 GDP 成長率分別衰退 3.7 % 、 3 % 及 6.7 % ,台灣第 1 季衰退 6.51 % , 98 年預估經濟成長率為 -2.97 % 。由於全球經濟成長衰退,造成消費緊縮而導致需求下降,進而影響產業減產,失業人口增加,致景氣陷入低迷,各國經濟指標如表 1 。

另一方面,由於全球人口持續成長及新興國家經濟快速成長,以及中國、印度等新興國家對糧食需求大增,加上近年各國積極推動生質能源替代石化能源政策,大幅增加玉米等生質能源作物需求,更助長穀物需求之成長趨勢。依據 FAO 統計,全球 2008/09 年度的小麥產量 3 月份預測值達 686 百萬公噸,創下歷史新高 ( 如表 2) ;惟因全球經濟發展陷入低潮,對全球糧食穀物之需求趨緩。

三 . 總體及個別農產品之進口量值變動分析

( 一 ) 農產品進口值之變動分析

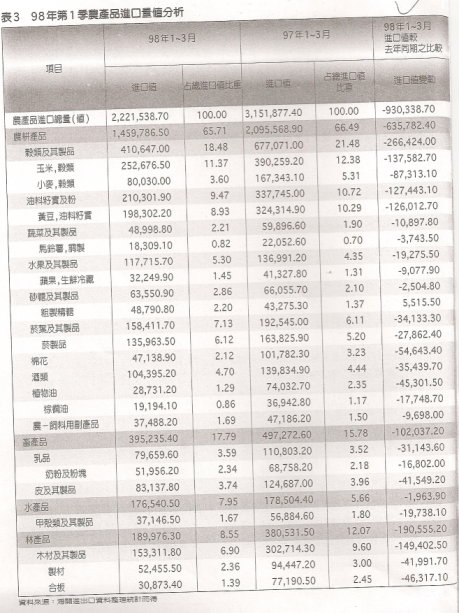

本年第 1 季 (1-3 月,以下簡稱第 1 季 ) 農產品進口值 22.22 億美元,各類別比重,以「農耕產品」類占農產品總進口比重 65.71 % 居首位,畜產品占 17.79 % 次之,漁產品占 7.95 % ,林產品占 8.55 % ,上年同期則分別為 66.49 % 、 15.78 % 、 5.66 % 、 12.07 % 。

本年第 1 季農產品進口值 22.22 億美元較上 (97) 年同期 ( 第 1 季 )31.52 億美元減少 9.30 億美元,減少幅度為 29.52 % 。經檢視各類進口值,以「農耕產品」類減少 6.36 億美元居首位,占總進口值減少之 68.34 % ,林產品減少 1.91 億美元次之,占 20.48 % ,畜產品減少 1.02 億美元占 10.97 % 居第 3 位,漁產品則影響不大,僅減少 0.02 億美元,占 0.21 % ,故進口值減少之主要類別產品為農耕產品及林產品,占總進口值減少比重 88.82 % 。

以個別產品分析,「穀類及其製品」減少 2.66 億美元居首位,占總進口值減少比重 28.64 % ,其中以玉米減少最多為 1.38 億美元,小麥減少 0.87 億美元;「木材及其製品」減少額度 1.49 億美元次之,占總進口值減少比重 16.06 % ,其中合板減少最多為 0.46 億美元、製材減少 0.42 億元;「油料籽實及粉」減少 1.27 億美元,占 13.70 % ,以黃豆減少最多為 1.26 億美元。上揭前三大類產品已占總進口值減少之 58.4 % ,其他減少 1 千萬美元以上者尚有「棉花」、「植物油」、「皮及其製品」、「酒類」、「菸葉及其製品」、「乳品」、「甲殼類及其製品」、「水果及其製品」、「蔬菜及其製品」等類產品 ( 詳如表 3) 。

進一步分析主要進口值減少之品目,以植物油較上年同期減少 61.19 % 最多,其次依序為:合板減少 60.00 % 、棉花減少 53.69 % 、小麥減少 52.18 % 、棕櫚油減少 48.04 % 、製材減少 44.46 % 、黃豆減少 38.86 % 、玉米則減少 35.25 % 。由於進口值係加總進口量乘以進口單價之總合,以下分別針對進口量及進口單價進行分析。

( 二 ) 農產品進口量之變動分析

針對進口量部分,本年第 1 季農產品進口量 382 萬公噸,較上年同期 487 萬公噸減少 21.50 % ,其中「木材及其製品」減少 47.4 萬公噸居首位,占 45.25 % ,「穀類及其製品」減少 26.5 萬公噸次之,占 25.32 % ,以玉米減少 12.2 萬公噸占最多,「油料籽實及粉」則減少 10.6 萬公噸,占 10.08 % ,其中黃豆減少 10.3 萬公噸,「砂糖及其製品」減少 5.5 萬公噸,占 5.23 % ,「飼料用副產品」減少 4.4 萬公噸,占 4.17 % 。上揭前 5 位產品減少之進口量占進口總減少量之 90.05 % 。

進一步分析主要進口量減少之品目以合板較上年同期減少 54.64 % 占最多,其次依序為:棉花減少 45.72 % 、製材減少 42.96 % 、植物油減少 41.15 % 、小麥減少 23.99 % 、砂糖減少 22.74 % 、蘋果減少 20.80 % 、酒類減少 20.67 % 、飼料用副產品減少 18.73 % 、黃豆減少 17.18 % ,玉米則減少 8.66 % 。

( 三 ) 進口單價之變動分析

就進口單價而言 ( 以美元計算,詳如表 4) ,本年第 1 季農產品進口單價大致呈下降情形,其中以「植物油」之進口單價下跌最多為 34.06 % ,其中以棕櫚油下跌 36.74 % ,其次依序為「皮及其製品」下跌 33.76 % 、「乳品」 32.68 % ,其中奶粉下跌 34.13 % 、「穀類及其製品」 29.63 % ,其中以小麥跌幅最大為 37.08 % ,玉米則下跌 29.11 % 、「油料籽實及粉」 24.81 % ,其中黃豆下跌 26.17 % 、「木材及其製品」則以合板下跌 11.83 % 。另因 97 年 6 月以來至 98 年第 1 季止台幣呈現持續貶值情形, 98 年第 1 季匯率 1 美元換算台幣平均為 33.98 元,較 97 年同期 31.53 元貶值約 7.78 % 。換言之,如以台幣換算進口單價,較以美元計算之進口單價之降幅將更為增加。

四 . 98 年第 1 季農產品進口值、進口量及進口單價之變動原因探討

影響進口值減少之因素除進口單價及進口量之變動外,受國際總體環境以及全球經濟大蕭條致需求減少等層面之交互影響將更加錯綜複雜,針對影響進口值減少之主要原因說明如下:

( 一 ) 國際穀物價格大幅下跌,惟因需求降低致進口量仍減少

97 年國際農業發展上半年與 97 年下半年至 98 年初期呈現不同情勢,由於新興國家對糧食需求大增,且近年各國積極推動生質能源替代石化能源政策,助長穀物需求之成長趨勢,又因穀物主要出口國受全球暖化、氣候異常之影響而減產,致 97 年上半年國際糧食價格大幅上漲。另一方面, 97 年下半年至 98 年初期,受國際石油價格持續下滑及金融風暴影響,全球經濟低迷不振,對糧食穀物之需求趨緩,又國際糧食產量創下新高,更加深糧食價格大幅下跌之力道,致使穀物進口單價同步下跌,然因穀物之需求彈性較低,面對經濟不景氣導致需求面減少之拉力較強,致使「穀類及其製品」之進口量仍大幅減少 25.32 % 。

以美國小麥為例, 2008 年的現貨交易價格 ( 以下簡稱價格 ) 延續 2007 年之上漲趨勢於 2008 年 3 月創最高價每公噸 481.5 美元,之後呈現下跌走勢,至 2009 年 2 月跌至每公噸 240.75 美元, 3 月略為回升至 245.50 美元,較上年同期下跌 49.01 % 。玉米部分,價格於 2008 年初逐步調漲,至 6 月達最高價每公噸 294.2 美元,之後呈現下跌走勢,至 2009 年 3 月跌至每公噸 163.46 美元,較上年同期下跌 30.29 % 。大豆部分, 2008 年初價格呈現上漲趨勢, 7 月達最高價每公噸 586.2 美元,而後呈下跌走勢, 2009 年 3 月價格每公噸 354.90 美元,較上年同期下跌 25.09 % ( 詳如表 5) 。如以 98 年第 1 季平均價格分析,小麥、玉米及大豆分別較上年同期下跌 42.73 % 、 23.64 % 及 25.09 % ,故從上揭大宗穀物價格之分析,本年較上年同期價格下跌介於 25 ~ 43 % 之間。

( 二 ) 國內農產加工業對進口農產品原料之需求減少

經上揭分析本年第 1 季農產品進口情形,由於進口值係由進口數量乘以進口單價之總合,分析影響進口值減少主要品目包括植物油、合板、棉花、小麥、棕櫚油、製材、黃豆、玉米等均為加工食品材料、木製品材料、大宗穀物及成衣原料。分析進口量減少之品目亦多屬木製品、加工食品與成衣之材料及大宗穀物等,例如合板、製材、棉花、植物油、小麥、玉米、黃豆等品目,且其進口單價多下降 1 ~ 3 成左右,顯示該等產品之進口單價下跌並未造成進口量增加的現象,反而該等產品之進口量亦大幅減少,形成量價雙元下跌之情形,分析主因應是全球經濟不景氣導致消費緊縮,造成國內農產加工業對進口農產品原料之引申需求大幅減少。

( 三 ) 受經濟不景氣之影響,國內各行業之生產指數明顯下降

針對上揭進口量值減少之產品,包括「木材及其製品」、「穀類及其製品」、「油料籽實及粉」、「植物油」及「棉花」等,進一步分析國內相關產業之關連性,針對產業生產指數之變動分析如下:

根據經濟部工業生產統計月報, 98 年第 1 季以木竹製品業之生產指數 52.85 ,較上年同期 81.56 減少 35.21 % 最大,其他依序為木竹製品業、成衣及服飾業、皮革及毛皮業、食品業之生產指數分別為 66.99 、 56.13 、 62.20 、 93.46 ,較上年同期分別減少 31.94 % 、 22.56 % 、 20.55 % 、 6.56 % 。

此外,針對玉米及大豆等飼料穀物之進口量價減少對國內需求之影響,以毛豬為例, 97 年底國內豬隻在養頭數約為 642.8 萬頭,較 96 年 662 萬頭減少 3 % ,另根據中央畜產會之畜產行情資訊網, 98 年 2 月豬隻成交數量為 53.2 萬頭,較上月 68.9 萬頭減少 22.79 % , 98 年 3 月則回升至 63.72 萬頭,故從豬隻在養頭數及月交易頭數均顯示,在國際穀物價格下跌下,家畜業對飼料之需求並無明顯增加。因此,從上揭各行業別之生產指數分析顯示,受美國金融風暴引發全球經濟低迷,國內消費購買力不振,致本年以來各行業之生產指數明顯下降,使國內農產加工業對該等原料之進口需求呈現大幅減少之情形。

五 . 結語

綜上分析,本年第 1 季農產品進口情形,影響進口值及進口量減少之主要品目包括合板、製材、植物油、棉花、玉米、黃豆、小麥等均屬木製品材料、大宗穀物及加工食品材料與成衣原料。由於去年底全球陷入金融風暴致經濟不景氣,引發消費者購買力下跌,導致農產加工業生產指數明顯下降,造成國內農產加工業對進口農產品原料之需求減少;另一方面,上揭農產品原物料之進口單價雖呈下跌走勢,其進口量仍呈現減少之趨勢,故此量價雙元下跌之現象,致使 98 年第 1 季農產品進口總值較上年同期大幅減少 3 成,未來仍應持續觀察,以提供政府施政之參考。

參考資料:

1. 國內外經濟情勢分析,經濟部研究發展委員會, 98 年 3 月號。

2. 美國農業部 1.USDA, World Agricultural Supply and Demand Estimates ( http://usda.mannlib.cornell.edu)

3. 聯合國糧農組職 (FAO)(heet://www.fao.org)

4. 溫祖康,「 2009 年第 1 季國際主要糧食穀物及油籽價量變動概況與因應對策」,「農政與農情」第 203 期, 98 年 5 月。

表 1 各國重要經濟指標 單位: %

|

國家 |

年(月) |

經濟成長率 GDP |

工業生產 |

貿易成長率 |

消費者物價 |

失業率 |

|

|---|---|---|---|---|---|---|---|

|

出口 |

進口 |

||||||

|

台灣 |

2008/12 |

-32.35 |

-41.9 |

-44.6 |

1.21 |

5.03 |

|

|

2009/01 02 03 |

-6.51 |

-43.11 -27.14 |

-44.1 |

-56.5 |

1.48 -1.33 -0.15 |

5.31 5.75 |

|

|

-37.2 |

-45.6 |

||||||

|

-35.7 |

-49.5 |

||||||

|

美國 |

2008/12 |

-6.3 |

-8.2 |

-12.9 |

-18.3 |

-0.1 |

7.2 |

|

2009/01 02 03 |

-10.0 -11.2 |

-21.4 |

-26.3 |

-0.2 0.2 |

7.6 8.1 8.5 |

||

|

-21.6 |

32.8 |

||||||

|

日本 |

2008/12 |

-12.1 |

-20.8 |

-35.0 |

-21.5 |

0.4 |

4.4 |

|

2009/01 02 03 |

-31.0 -38.4 |

-45.7 |

-31.9 |

0.0 -0.1 |

4.1 4.4 |

||

|

-49.4 |

-43.0 |

||||||

|

歐盟 |

2008/12 |

-1.4 |

-12.3 |

-2.1 |

-4.8 |

1.6 |

8.1 |

|

2009/01 02 03 |

-17.3 |

-24.0 |

-23.0 |

1.1 1.2 |

8.2 8.5 |

||

|

-21.6 |

32.8 |

||||||

|

南韓 |

2008/12 |

-3.4 |

-18.7 |

-17.4 |

-21.5 |

4.1 |

3.3 |

|

2009/01 02 03 |

-25.5 -10.3 |

-33.8 |

-31.9 |

3.7 4.1 3.9 |

3.6 3.9 |

||

|

-17.1 |

-30.9 |

||||||

|

-21.2 |

-36.0 |

||||||

資料來源:國內外經濟情勢分析,經濟部研究發展委員會

表 2 全球主要糧食穀物及油籽供給和使用量 單位:百萬公噸

|

產品 |

年(月) |

產出量 |

總供給量 |

貿易量 |

總使用量 |

期末存量 |

|---|---|---|---|---|---|---|

|

全部 穀物 |

2006/07 |

2,004.72 |

2,393.15 |

260.26 |

2,052.83 |

340.32 |

|

2007/08 (估計) |

2,123.70 |

2,464.02 |

274.17 |

2,105.57 |

358.45 |

|

|

2008/09 (預測) 1 月 2 月 3 月 |

2,224.36 2,222.60 2,225.47 |

2,578.58 2,578.73 2,583.92 |

258.46 255.17 256.08 |

2,169.12 2,165.39 2,154.78 |

409.46 413.34 429.14 |

|

|

小麥 |

2006/07 |

596.10 |

743.56 |

111.58 |

616.58 |

126.98 |

|

2007/08 (估計) |

610.98 |

737.97 |

116.58 |

617.83 |

120.14 |

|

|

2008/09 (預測) 1 月 2 月 3 月 |

682.86 682.78 684.43 |

802.24 802.37 804.56 |

123.88 123.48 125.34 |

653.87 652.41 648.71 |

148.36 149.96 155.85 |

|

|

雜糧 |

2006/07 |

987.97 |

1,153.26 |

117.36 |

1,014.82 |

138.44 |

|

2007/08 (估計) |

1,080.59 |

1,219.03 |

126.79 |

1,059.27 |

159.76 |

|

|

2008/09 (預測) 1 月 2 月 3 月 |

1,102.41 1,100.08 1,100.09 |

1,258.58 1,257.64 1,259.86 |

104.82 102.72 101.42 |

1,080.13 1,078.86 1,072.63 |

178.44 178.77 187.22 |

|

|

油籽 |

2006/07 |

404.48 |

469.22 |

83.55 |

328.59 |

73.34 |

|

2007/08 (估計) |

391.55 |

464.88 |

92.69 |

338.31 |

62.52 |

|

|

2008/09 (預測) 1 月 2 月 3 月 |

416.30 408.02 407.74 |

477.81 469.96 470.26 |

92.53 90.68 91.21 |

345.56 342.21 341.26 |

65.39 61.58 62.68 |

註: 1. 各地行銷年度 (Marketing year) 總合。 2. 依據出口估計。 3. 小麥、雜糧和碾製米。 4. 玉米、高粱、大麥、燕麥、裸麥、粟及綜合穀物

資料來源: 1. 美國農業部 1.USDA, World Agricultural Supply and Demand Estimates 。 2. 芝加哥期貨交易所 (CBOT) 。 3. 聯合國糧農組職 (FAO)

表3 98年第1季農產品進口量值分析

表4 98年第1季農產品進口單價分析

表 5 重要國際糧食穀物現貨交易價格

|

類別 |

小麥 1 |

玉米 2 |

大豆 3 |

|---|---|---|---|

|

單位 |

美元 / 公噸 |

美元 / 公噸 |

美元 / 公噸 |

|

2008 年 1 月平均 |

376.75 |

204.05 |

471.26 |

|

2008 年 2 月平均 |

438.60 |

218.73 |

524.43 |

|

2008 年 3 月平均 |

481.50 |

234.49 |

492.29 |

|

2008 年第 1 季平均 |

432.28 |

219.09 |

495.99 |

|

2008 年 12 月平均 |

235.25 |

158.36 |

343.73 |

|

2009 年 1 月平均 |

256.40 |

175.58 |

396.61 |

|

2009 年 2 月平均 |

240.75 |

162.84 |

363.12 |

|

2009 年 3 月平均 |

245.50 |

163.46 |

354.90 |

|

2008 年第 1 季平均 |

247.55 |

167.29 |

371.54 |

|

2009 年 3 月價格與上年同期比較 (%) |

-49.01 |

-30.29 |

-27.91 |

|

2009 年第 1 季價格與上年同期比較 (%) |

-42.73 |

-23.64 |

-25.09 |

註: 1. 小麥 (wheat, US No.2, Hard Red Winter ord. Prot) 。 2. 玉米 (maize US No.2, Yellow) 。 3. 大豆 (soybeans US No.1, Yellow)