99年2月(第212 期)

造成全球金融海嘯的連動債簡介

農業金融局 張麗娟

壹 . 前言

2008 年 9 月 15 日 雷曼兄弟控股公司宣布破產,引爆自 1929 年經濟大蕭條以來最嚴重的世界經濟危機,此危機引發的金融海嘯,造成全球房市萎縮、股市疲軟、經濟成長趨緩、企業倒閉、失業及通貨緊縮,甚而 2008 年 10 月 7 日 冰島總理哈德宣布國家瀕臨破產。

這波海嘯致使 2009 年美國截至 9 月 18 日 破產銀行數已達 94 家, 2008 年有 25 家銀行,而 2007 年只有 3 家。 2008 年關門的華盛頓互惠是史上最大的倒閉銀行,它的資產總額達 3,070 億美元,在美國聯邦存款保險銀行( FDIC )牽線下,由摩根大通銀行以 19 億美元買下。美國政府 2009 年 5 月 7 日 公布的壓力測試結果顯示,如果衰退再惡化, 19 家美國主要銀行中的 10 家將需要籌集 750 億元資金。該報告顯示金融體系尚未恢復正常,但已有所改善。

全國農業金庫投資於與其相關之金融商品,受鉅額評價損失的衝擊,不得不辦理減資彌補虧損及增資改善財務結構,牽動 300 餘家投資於農業金庫之農漁會。

來自德國的三兄弟 1850 年創立雷曼兄弟,為一國際性金融機構及投資銀行,業務包括證券、債券、市場研究、投資管理、私募基金及私人銀行服務,為美國國庫債券的主要交易商。擅長設計衍生性金融商品,安然度過兩次世界大戰、經濟大蕭條、 911 恐怖攻擊,卻栽在該商品的不當操作。

雷曼兄弟控股公司聲請進入重整程序,對我國最大的影響,在於許多人將退休金投入連動債投資,後續生活頓成問題,如何維護其權益事關重大。銀行公會金融消費爭議案件評議委員會從 2008 年 10 月 14 日 起受理連動債銷售爭議申訴案,到 2009 年 7 月 3 日 止已受理 23,404 件。至於未申請公會評議、投資人與銀行自行和解的件數,則有 8,835 件,大多數的投資人,甚至理財專員,並未能真正瞭解交易商品的本質。

貳 . 連動債之意義及風險

雷曼兄弟控股公司擅長衍生性金融商品的設計,所謂衍生性金融商品即「其價值基本上係依附於市場利率、匯率、股權或商品價格而衍生出來的一種金融工具」,包含期貨、遠期契約、交換契約、選擇權契約、連動式債券、組合式存款及其他各種組合式商品。

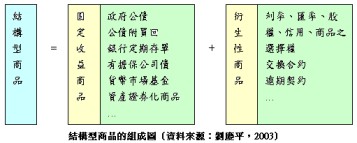

連動債,又稱結構型商品( Structured Note ),是以存款、保險或債券等固定收益商品為基礎,再利用利息或部分本金操作選擇權、權證等衍生性金融商品,透過財務槓桿,獲取較高的報酬率。

資料來源:證券暨期貨市場發展基金會網頁

一. 結構型商品分為保本型商品及非保本型商品兩大類

(一) 保本型 ( Principal-protected Notes ,以下簡稱 PPN )

係指犧牲部分本金或固定收益商品之利息,用以買入衍生性金融商品,收益連結標的資產(利率、匯率、選擇權等等,但不包含信用)的表現,讓投資人在風險有限的情況下追求穩健的報酬。

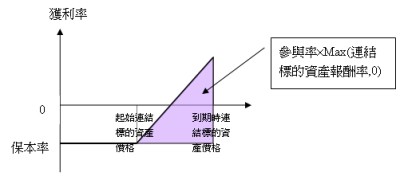

1. 保本型商品是固定收益投資工具,擔保投資人在到期時可獲得 100 % 或一定比率(我國主管機關規定保本率不得低於 80 % )的原始投資金額給付,外加一定比率的連結商品或指數的上漲價值。

圖 2. 保本型商品預估獲利率圖

資料來源:證券暨期貨市場發展基金會網頁

2. 通常發行機構在投資初期即購買一個等額的零息債券,零息債券的市場價格係以市場利率將債券到期金額折現到交易時之現值,換句話說購買價格等於先扣除未來的利息收入,以淨額支付交易對手,債券到期日可收到與投資人原始投入金額相等數額的金額,故具保本效果。再以預收的利息去購買( buy )一個商品的賣權( put )或買權( call ),買權的買方有權利在約定期間內,用約定價格、買入約定的標的物;賣權的買方有權利在約定期間內,以約定價格賣出約定的標的物,不論買權或賣權,買方擁有主控權,頂多只損失購買選擇權的權利金,投資人最後可領回的就是原來的本金,但若執行買權或賣權有利時,即有利潤可分享投資人。

圖 3 結構型商品結構圖

( 二 ) 非保本型

|

利息收入 + 權利金收入 |

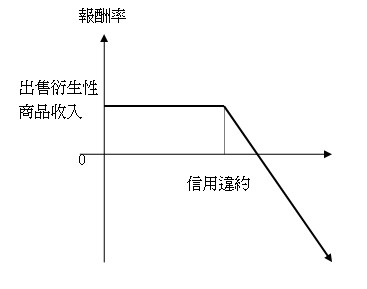

1. 與保本型商品不同的是賣出買權或賣權,若買方未執行選擇權,則投資人除收回原始本金外可分享固定收益的利息及賣出選擇權的權利金收入。但因為賣方有義務應買方要求履行賣出義務,或應買方要求履行買入義務,通常買方有利才會要求賣方履行義務,故賣方處於不利地位,可能損及投資本金或轉換成股票等其他證券。

2. 非保本型商品風險最高之類型為信用連結型商品 ( Credit-linked Notes ,以下簡稱 CLN ) ,其衍生性商品部位,則以信用衍生性商品為連結標的,包括信用違約交換( Credit Default Swaps )、總報酬交換( Total Return Swaps )及信用價差選擇權( Credit Spread Options )等,此類商品通常高度財務槓桿操作,即使設有虧損上限,一般人常忽略一旦經濟景氣衰退時,骨牌效應將產生連鎖倒閉風潮,投資機構須賠付信用交易對手,即侵蝕到原始本金,有可能血本無歸。

圖 4. 非保本型商品預期獲利圖

二. 結構型商品之風險

許多投資人以退休金購買結構型商品,卻不瞭解即使保本型商品也未必保本,致生活陷入困境。一般購買結構型商品前,銷售銀行會展示一份中文產品說明書,其中臚列十餘項風險,並告知並不限於所列之風險。茲將結構型商品常見的風險摘要說明如下:

( 一 ) 信用風險:由於投資的期限通常較長,如果發行機構不幸倒閉,投資人的本金可能有無法回收的風險。

( 二 ) 利率風險:由於結構型商品一部分為固定收益商品所組成,例如債券,而債券價格往往會受到利率變動的影響,當利率上升時,債券之市場價格下降,即可能產生資本損失,但利率下降時,債券之市場價格將上漲,發行機構因而有可能行使提前到期的權利。

( 三 ) 匯率風險:連動債多以外幣計價(例如美元、歐元),其價格將受到外幣走勢影響,投資人在投資期限到期兌換回台幣時,若不幸遇到台幣相對走勢較弱時,則可能遭到匯兌損失,承受匯率風險;又通常產品期間可能長達數年,其匯率走勢預測更是艱難,不確定性很高。

( 四 ) 流動性風險:部分的結構型商品會規定提前贖回的周期,此周期可能為每個月、每季或每年開放一天讓投資人贖回,且通常提前贖回所能取回的金額,都會有一定的折價,因此,投資人購買結構型商品有可能急需資金時無法贖回結構型商品,或贖回金額不如預期,此外,其流動性較差,投資人金額較小的提前贖回要求,亦可能無法成交。

( 五 ) 市場風險:最大的市場風險來自於選擇權部分,保本型商品投資人所買入的選擇權到期價值可能為零,使得投資人投資於保本型商品的最終收益,比不上直接將所有資金投資於固定收益商品或定存;而股權連結商品投資人是藉由賣出選擇權來拉高股權連結商品名目利率,但當賣出的選擇權到期處於價內時,投資的本利和將遭到侵蝕,最大的可能損失是所有投資本金。

( 六 ) 法律風險:由於許多結構型商品的設計相當複雜,再加上契約中常有許多額外的條款規定雙方的權利義務,對於這些條款應該詳加閱讀,以維護自身權益,避免不必要的法律風險。

( 七 ) 再投資風險:發行機構有強制買回條款,當投資期限尚未到期,發行機構提前買回時,投資人再次投資的標的可能無法提供與先前相同的收益。

( 八 ) 發行機構強制轉換投資標的之風險:有的產品說明書上已載明發行機構有權轉換給付標的,因此,投資人拿到的到期金額不是原先被轉換前預期的金額,而是轉換標的後相對較低的金額,例如,遭發行機構轉成跌價的股票,或雙元存款中,當商品與市場走勢相反時,投資人本金被轉為另一個弱勢貨幣。

三. 處處陷阱-你簽了什麼文件?

通常在購買連動債之前,銷售銀行提供一份「產品說明書暨風險預告書」,其中包含「客戶聲明與同意」請客戶簽署,聲明具備充分之知識、經驗及專業之意見,能自行獨立判斷此種交易之風險及優點,已詳細審閱本產品說明書暨風險預告書 ,並經銀行指派專人解說後,充分瞭解其意涵及各類風險,一旦交易確立,所有損益由立約人完全承擔,立約人絕不以風險認知不足或其他類似理由要求銀行承擔任何責任。

許多國外發行的連動債,銀行提供的中文版產品說明書,常常會有一段小字「 未盡事宜請參閱英文產品公開說明書,並 以英文產品公開說明書為最終產品條件依據」。

因此這波受雷曼兄弟控股公司相關連動債影響的投資人,原本銷售銀行均表示該交易為特定金錢信託,國內受託銀行基於服務客戶立場,可代為提起訴訟,訴訟費用由投資人負擔。

嗣後投資人、媒體發動抗議、請願,銀行為避免損及銀行長期與客戶的信賴關係,負擔所有訴訟費用。行政院金融監督管理委員會亦要求,如果銀行銷售過程有隱匿風險或誤導投資人之情形致發生損失,銀行仍應負損害賠償責任,並由銀行公會受理 100 萬元以下的爭議案件評議,銀行局受理 100 萬元以上之案件。

參. 結語

現行農漁會信用部依「農會漁會信用部各項風險控制比率管理辦法」規定,得投資標的除屬政府或中央銀行發行者外,其餘債券及票券之信用評等,或該債券及票券之發行人、保證人或承兌人之信用評等等級應符合一定標準。然而連動債或衍生性金融商品通常都有個美麗的名稱,亦有可能未冠上「連動債」,致外觀上不易立刻判定其真正性質,農漁會信用部從業人員,有必要充實相關知識,於進行投資前仔細辨認投資標的本質及風險,以免為小利而犧牲龐大本金。

另一方面,面對越來越高的金融風險,彰顯農委會對農業相關法人財務運用的限制是種保護措施,但在這些層層保護之下,農漁業從業人員是否亦間接的降低對於風險的意識,而忽略風暴後的波動效果?在這場風暴下受傷的絕不僅只是銀行與投資人而已,其範圍會逐步衝擊到各個產業,進而影響到每個人,如何妥慎因應,值得大家審思。

參考資料來源:

1. 風險管理理論與方法,財團法人台灣金融研訓院( 2006 第 2 版),台北

2. 林淑貞譯( 2003 ), Office of the Comptroller of the Currency Administrator of Nation Banks ,衍生性金融商品風險管理手冊,財團法人台灣金融研訓院,台北

3. 行政院金融監督管理委員會網站連動債專區

4. 證券暨期貨發展基金會結構型商品專區

5. 李天宇編譯( 2009,7,3 )大紀元美國 Federal Deposit Insurance Corporation 網站