100年1月(第223期)

100年度農業生產目標

企劃處 韓寶珠

壹 . 前言

行政院農業委員會為因應國內農業產業結構調整之持續推動,並考量國際農產貿易自由化之趨勢,依據「行政院農業委員會訂定農業年度生產目標作業要點」及「畜牧法」第 22 條等規定,考量國內農業各產業結構調整方向、產地生產與市場需求狀況、農產品價格與農民收益及近年進出口數量與國內生產實績,並衡酌未來全球農產品生產、貿易等國際經貿環境之變化趨勢,訂定 100 年度農業生產目標,並據以輔導各產業規劃生產,進而達到穩定農產價格,提升農民收益等政策目標。

貳 . 100 年度農業生產目標總說明

茲將農、林、漁、牧各產業之 100 年度生產目標及其變動情形,簡要說明如後:

一 . 農作物類

受到全球經濟復甦影響,農民生產意願恢復,惟 99 年天候變化仍不穩定,受風災影響,國內部份農作物品項生長狀況不如預期,影響各類農作物之供給狀況,預期 100 年生產將微幅成長。近期國際能源價格漲勢又起,預料將帶動國際糧食穀物價格上漲,未來應慎防國內糧價受波動,進而影響國內相關產品之產銷穩定。此外,因應國外農產品進口之競爭,推動國內農業生產結構調整,國內部分競爭力較低之農產品將持續規劃調減種植面積,而產銷穩定且具市場競爭力之產品,例如花卉產品因應「 2010 台北國際花卉博覽會」之舉行帶動之消費,規劃適度增加產量並積極拓展外銷。。

在各類作物之生產目標的增減方面,考量國際糧食危機及確保國內糧食安全之目標, 100 年國內糧食及雜糧作物目標產量將略增;茶葉為我國外銷旗艦產品,未來將持續發展優質、安全的高級茶產品與進口茶區隔,積極拓展內外銷市場;在水果方面,較具有市場競爭力之芒果、木瓜、紅龍果及葡萄預期有 3-10% 之增產,而香蕉、柑橘、梨、椰子及梅則有較大幅度的產量調減;在各花卉品項中,火鶴花、文心蘭及蝴蝶蘭因外銷需求持續增加,並輔導整合產銷供應鏈,致增產 6-10% 幅度較大,而菊花及唐菖蒲等不具競爭力之品項則持平或持續進行產量調節;蔬菜類除結球萵苣因外銷持續成長, 100 年預期增產 14% 以上,洋蔥因氣候異常影響育苗,導致稍微減產,其他蔬菜則生產平穩。

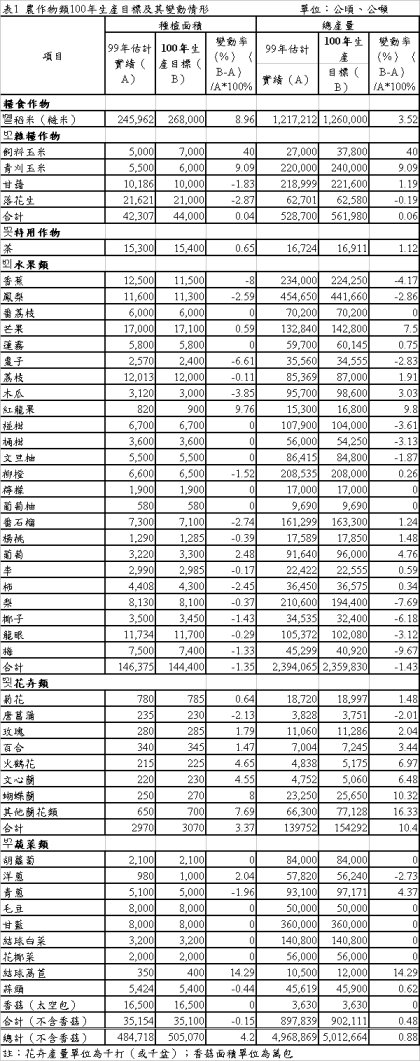

另針對各主要作物之生產概況及生產目標說明如後(詳表 1 ):

(一)稻米

國內稻米生產之規劃係以維持供需穩定平衡為目標,並參酌國內消費需求量及進口量,以訂定每年稻米生產目標。依本會統計室估計, 100 年國內年糙米消費量約為 132.9 萬公噸,出口數量 0.2 萬公噸糙米,扣除國內稻米預定進口數量 14.4 萬公噸糙米, 100 年國內稻米供給量估計需達 118.7 萬公噸,以維持產銷平衡。惟考量國際糧食危機及優先確保國內糧食安全之目標,擬提高 100 年國內稻米生產目標至 126 萬公噸,較 99 年度增產約 3.52% 。另 100 年稻米種植面積估計可達 26.8 萬公頃,較 99 年增加約 8.96% ;產值可達 315 億 9,241 萬元,較 99 年微幅成長 0.37% 。

100 年糙米進口量約為 14.4 萬公噸,合計國內糙米總供給量可達 140.4 萬公噸,較國內糙米年消費量 132.9 萬公噸,高出 5.72% ,未來應加強宣導米食消費及提高國產稻米品質與穩定供應,持續推動稻米產銷專業區及「小地主大佃農」政策,以提升產業競爭力及穩定糧食供應。

(二)雜糧

因應國際飼料玉米價格上漲趨勢及考量產業發展需求, 97 年起飼料玉米納入契作獎勵項目,爰國產飼料玉米之生產目標,包括保價收購及獎勵契作面積,並以現行產業狀況評估 100 年生產目標為 7,000 公頃,總產量估計為 37,800 公噸,較 99 年調增 31.82% 。另配合畜牧產業之發展, 98 年起牧草及青刈玉米納入契作獎勵項目,青刈玉米 100 年生產目標為 6,000 公頃,總產量 240,000 公噸,較 99 年調增 9.09% 。

甘藷具保健功效且田間栽培容易,市場需求穩定,農民種植意願高,目前產銷平穩,但仍應避免農民過度種植而造成供過於求, 100 年計畫種植面積訂為 10,000 公頃,較 99 年減少 1.83% ;產量估計可達 221,600 公噸,增加 1.19% 。落花生近年國內栽培技術提升,單位面積產量普遍提高, 100 年計畫種植面積為 21,000 公頃,產量估計為 62,580 公噸,分別較 99 年減少 2.87% 及 0.19% ,以維持市場供需平衡。

(三)特用作物

茶為我國外銷重要農產品,配合「精緻農業方案」及「加強農產品全球佈局行銷計畫」,未來產業發展將以生產優質、安全的高級茶產品並與進口茶作區隔,積極拓展內外銷市場,並發展地區特色茶,加強國際競爭力。預估 100 年種植面積將較 99 年略增為 15,400 公頃,目標產量約為 16,911 公噸,但在優質、安全的產業發展策略下,估計 100 年茶產業總產值可較 99 年增加 7.64% 。

(四)水果

為因應進口水果之競爭, 100 年將持續調節國產水果中較不具市場競爭力之品項,另產銷穩定之果品,將輔導種植品種多樣化,並積極拓展外銷市場,擴大市場廣度及深度,同時實施產期調節,除避免產期集中造成產銷失衡,亦可延長產品上市期間,維持產品市場佔有率。未來對於具外銷潛力者將持續拓展外銷市場,而以內銷市場為主者,則將加強實施產期調節,以避免產銷失衡為首要。

各類果品中,芒果、木瓜、紅龍果及葡萄等,預估可分別增產約 3~10% ;鳳梨、芒果、番荔枝、木瓜、番石榴等具外銷潛力之果品,預期出口量將可分別增加 5~20% ,而香蕉、椰子、梨及梅則為減產之果品,預期將分別減產 4~10% ;梨以內銷為主,為穩定市場供需,調降 100 年產量為 194,400 公噸,減少 7.69% ;國產梅評估有產銷失衡之虞, 100 年目標產量縮減為 40,920 公噸,減少 9.67% 。

另 97 、 98 年受颱風影響,造成蕉價高漲,農民搶種香蕉。估計 99 年收穫面積 12,000 公頃,總產量 234,000 公噸,較 98 年增加 35% ,致 99 年 5 月中旬起價格低,為穩定產銷,需防範種植面積擴增,預定 100 年收穫面積目標為 11,500 公頃,產量目標為 224,250 公噸,較 99 年減少 4.17% 。此外,持續針對國內較不具市場競爭力之棗子、梨、椰子及梅等之種植面積進行調減,預期將分別減少 0.37~6.61% 不等。另柳橙 100 年種植面積規劃較 99 年調減 1.52% ,將輔導鮮果及現榨汁促銷、加工榨汁、冷藏調節等調節措施,以穩定產銷;檸檬盛產期常有量多價跌, 100 年生產目標種植面積維持 1,900 公頃,盛產期間輔導產地農民團體收購加工;國產梅在國內外市場受到大陸梅低價競爭,致使加工廠收購數量銳減,產地價格低迷,為穩定產銷, 100 年生產目標種植面積 7,400 公頃,減少 1.33% ,產量預計減少 9.67% 。

(五)花卉

花卉為我國重要外銷農產品,受到全球經濟景氣復甦及舉辦「 2010 台北國際花卉博覽會」影響,預期帶動 100 年國產花卉在國內外市場之消費,整體而言, 100 年花卉栽培面積及產量高於 99 年。

蘭花類為我國外銷切花重點品項,以蝴蝶蘭及文心蘭為主力產品,其產業規模及關鍵技術已具基礎,未來仍將是重點研發及生產輔導對象,為配合於 102 年達成「蘭花產值倍增」之政策目標,未來輔導重點為提高育成率及品質、調整產品供應結構及外銷供應方式,並配合海運貯運技術,有效降低成本,提升外銷競爭力。預期蝴蝶蘭及文心蘭 100 年栽培面積將分別增加 8.00% 及 4.55% ,產量估計可分別增加 10.32% 及 6.48% ,另出口量估計可分別增加 4.48% 及 10.71% 。

玫瑰、百合及火鶴花亦為國內重要切花品項,近年產銷穩定。由於「 2010 台北國際花卉博覽會」展期達 6 個月,預估帶動花卉消費,栽培面積將分別成長 1.5~4.7% ,產量估計可分別增加 2~7% 。其中火鶴花經輔導設置外銷示範專區,穩定外銷數量與品質,目前以外銷日本為主,未來將積極開拓澳洲、紐西蘭等市場,促進產業永續發展。

惟國內菊花及唐菖蒲由於消費用途受限、外銷市場受到中國及東南亞低價產品競爭,產品需求不振致使售價不高,菊花部分因外銷品種調整有成, 100 年栽培面積略增,唐菖蒲則調減 2.13% 。

(六)蔬菜

蔬菜栽培面積約 15 萬公頃,總產值約 475 億,佔農業總產值約 11% ,因種植時間集中,冬春季裡作盛產期常有產銷失衡之情形,夏秋颱風豪雨期間則有供應短缺問題。為穩定產銷,敏感性蔬菜如大蒜及大宗蔬菜(如甘藍及結球白菜),除召開生產目標會議請各縣市政府配合控管合理種植面積,宣導農民配合種植, 100 年生產目標及產量規劃仍維持 99 年水準,期使國內供需平衡;大蒜為維持供需穩定,依據國內消費量及進出口量,訂定 100 年生產目標 5,400 公頃,較 99 年微減,將輔導農民依規劃之面積種植及辦理種植登記,配合產銷情形採取因應措施。

其餘如毛豆及結球萵苣等蔬菜具有國際競爭力,尤其毛豆栽培已全面機械化,為協助擴大經營規模,降低生產成本,將加強推動集團契作,並設置生產專區,以鼓勵增產外銷原料,規劃 100 年總栽培面積 8,000 公頃,總產量 5 萬公噸,預期契作供應面積將提高至 7 成,可供應外銷數量達 3 萬公噸以上;結球萵苣因採集團栽培產銷方式,品質穩定,近年來外銷成績亮麗,未來將加強輔導提升品質,擴大外銷市場, 100 年種植目標 400 公頃,產量目標預計成長 14.29% ,胡蘿蔔因外銷及內銷市場平穩, 100 年生產目標維持在種植面積 2,100 公頃,產量 84,000 公噸。

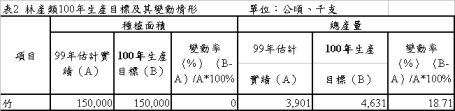

二 . 林產類

林業經營以發揮國土保安功能及厚植森林資源為主要目標,自 79 年「台灣森林經營管理方案」全面禁伐天然林,及 94 年「國土復育策略方案暨行動計畫」對高海拔山區禁止採伐林木,國產木材原料之供應甚為有限。為達永久保留國內林產業自然健康狀態, 100 年林業生產目標除竹材之外將依循往年之規劃,維持零成長。因應本會推動精緻竹材產品,規劃 100 年竹生產目標增加竹材砍伐量 18.71% (如表 2 )。

三 . 漁產類

遠洋漁業產量受到國際組織對於漁獲配額的管制及國外漁場漁獲狀況影響, 99 年即因國外漁場之魷魚資源低迷,產量較 97 、 98 年減少非常明顯,預期已為谷底, 100 年可有小幅增產,整體遠洋漁業 100 年目標產量較 99 年佳。沿近海漁業因資源減少、漁場競爭以及油價高漲等因素, 100 年目標產量預計將較 99 年下滑超過 3 個百分點。至於養殖漁業受到 98 年莫拉克颱風及 99 年凡那比颱風的影響,使得產業風險增加,影響業者放養密度,預估 100 年整體養殖產量將微減 0.8% ,然而石斑魚以及觀賞魚產業則在政府輔導產業倍增發展計畫下,石斑魚產量可望成長 5.58% 、產值成長 9.22% ,觀賞魚產量值均能提高 12% 、出口量成長 32.58% 。

針對各類漁業生產概況及目標概況說明如下(詳表 3 ):

(一)遠洋漁業

100 年遠洋漁業整體漁獲量預期將較 99 年增加 3.18% 。單船拖網部分,因主漁場印尼之漁業合作狀況不佳,預估 100 年漁獲量約為 3 萬 4 千公噸,較 99 年減少 5.56% 。圍網漁船作業船隻計 34 艘,自 99 年起每年 7~9 月為人工集魚器禁用期間,且封閉型公海不得作業,預估 100 年漁獲量 19 萬公噸,較 99 年減少 3.06% ;鮪延繩釣因自 99 年起國際漁業組織資源管理要求嚴格,預估 100 年漁獲量 18 萬公噸,較 99 年略減 1.10% 。至於魷釣 99 年預估產量為 5 萬 2 千公噸,應已為谷底, 100 年目標漁獲量約 10 萬公噸,較 99 年增加 92.31% 。秋刀魚火誘網則因 99 年大幅成長為 17 萬公噸,預估 100 年產量目標值約 15 萬公噸,較 99 年減少 11.76% 。

(二)近海及沿岸漁業

近海漁業因油價上漲、資源減少致作業成本大幅提高,加上漁場競爭因素, 100 年亦在延續作業高成本及短期資源恢復不易下,生產目標設定將略微下降 3.23% 。

沿岸漁業因油價上漲及氣候異常等因素致作業成本與日俱增,且漁業資源恢復不易, 100 年生產目標預將較 99 年生產水準略減 3.53% 。

(三)養殖漁業

養殖漁業包括海面養殖以及內陸養殖兩大類,分述如下:

1. 海面養殖漁業近 2 年因災害頻仍,產業風險增加,產量明顯較 97 年下跌, 99 年在業者努力復養下產量僅略低於 98 年水準,預估 100 年產量可微幅提升 0.75% ,其中海鱺預期增產 11.11% ,牡犡則因風災影響近 2 年平均產量約為 2 萬 2 千餘公噸,因此預估 100 年產量將維持在 2 萬 2 千公噸。

2. 內陸養殖漁業雖有全球水產品需求量增加的正面刺激,然而氣候異常因素使得產業風險增加,影響業者放養密度,估計整體內陸養殖產量將微減 0.98% 。其中吳郭魚因 99 年放養較多,雖受風災及水災影響,產量仍較 98 年增加,預估 100 年產量可望繼續上調 2.94% 。鰻魚因 99 年鰻苗來源減少, 100 年之目標產量預估減為 11,200 公噸,減少 39.46% 。虱目魚 99 年受風災影響,魚苗流失嚴重,產量較 98 年為低,預估 100 年產量可回升約 12.50% 。石斑魚因連續受到 98 年莫拉克颱風、 99 年凡那比颱風的影響,短時間內難以回復 97 年水準,但在政府輔導產業倍增發展計畫下, 100 年石斑魚產量可望較 99 年成長 5.58% 、產值成長 9.22% 。

其他養殖產品如長腳大蝦、文蛤及蜆之產量預估均維持在 99 年之水準;鱸魚、烏魚、白蝦預估 100 年產量生產目標較 99 年分別增加 1.23% 、 4.76% 及 1.41% 。此外,觀賞魚具有全球消費市場、低耗水量、高單價及高單位面積產量等產業特性,為我國具有先進養殖技術與經驗之魚種,與石斑魚同樣列入政府輔導產業倍增發展計畫項下, 100 年產量與產值均可望較 99 年增加 12% ,出口量估計可提高 32.58% 。

四 . 畜產類

自 94 年起,國內畜禽產業即著手進行產業結構調整,以因應畜禽產品全面開放自由進口,考量國際飼料穀物及相關畜產品價格波動, 100 年以維持國內畜禽產品供需平衡為前提,持續推動產業調整,追求產業穩定發展。

各類畜產生產概況及目標概況說明如下(詳表 4 ):

(一)家畜類

99 年度因受美國進口玉米品質不佳及豬病之影響,致國內養豬場經營效率下降,估計本年屠宰豬隻約 830 萬頭,平均售價約每百公斤 6,750 元。考量 99 年度國內毛豬平均拍賣價格遠高於往年(為近 10 年來最高),美國本年玉米產量雖略減,但品質遠較去年優良許多,再加上美國、加拿大本年豬隻在養量分別較去年同期減少 2% 及 4% ,爰雖飼料原料價格維持中上水準,但國內豬農增養意願濃厚,爰 100 年生產目標訂為 860 萬頭,預期每百公斤平均拍賣價格為 6,500 元,雖較 99 年略微下跌 4% ,但產值將提高 0.62% 。另受惠於 100 年「調製豬肉」品項之熟食加工品有機會出口中國,故 100 年豬肉外銷量可望提升。

我國羊肉為自由開放進口品項,國產羊肉市場自給率約為 9 至 12% 。預估 100 年經濟景氣恢復,但國產肉羊生產成本仍偏高,考量產銷供需平穩及經營成本效益, 100 年生產目標定為 112,000 頭,微增 0.5% ,預期售價將較 99 年提高 3.00% ,產值提高 4% 。

國產牛肉近年來由於國人消費習慣的變遷,傳統溫體牛肉的消費市場逐年衰退,使得自給率下降至 7.2% 以下,加以主要供應來源乳公牛及肥育母牛,大幅減少,致使肉牛價格提升至 95 元 / 公斤以上,為產銷供需穩定,及因應國內市場, 100 年生產目標頭訂為 31,418 頭,較 99 年增加 0.5% 。未來將建立國產生鮮牛肉分切規格及標準作業,推動 CAS 牛肉之驗證,賡續辦理推廣國產牛肉及產銷現代化等工作,以與國外產品進行市場區隔,期能擴大市場佔有率。

牛乳部分,由於大陸發生三聚氰胺事件,國內鮮乳消費量大幅成長,各大乳廠均呈缺乳現象, 100 年規劃牛乳總生產目標 345,000 公噸,較 99 年調增 3.82% ,因國內乳牛正常的自然成長率僅為 3.0% ,不足 0.82% 部份係以進口懷孕女牛補充之,以滿足市場需求。未來將持續輔導乳牛產業辦理結構調整,鼓勵酪農落實牛乳生產目標,以充分供應國內市場需求量。同時,加強國產乳品宣導及開發多元化乳品,以增加市場之消費量。

國內羊乳市場自給率達 70% ,本會輔導中華民國養羊協會辦理之 GGM 鮮羊乳標章驗證制度,驗證廠商收購生羊乳約占國內羊乳工廠生乳收購量 95% 以上, 100 年預期消費量將微幅成長,惟飼養成本預估仍偏高, 100 年預定羊乳生產目標 17,800 公噸,較 99 年增加 2.00% ,價格預期提高 1.00% ,產值增加 4.00% 。

(二)家禽類

國產白肉雞近年來供應量有增加之趨勢,考量國際飼料穀物、石油價格仍震盪不穩、進口雞肉對國產雞肉之影響等因素,基於產業自主統合經營及推動總量管理及計畫生產, 100 年生產目標預定為 1.9 億隻,較 99 年減少 4.04% ,以達供需平衡及穩定價格目標。土雞由於取締違法屠宰業務將持續執行,業者對於土雞生產更趨於保守,同時因人口結構及消費習慣改變等因素,土雞消費量亦將減少,預估 100 年土雞生產目標將維持 99 年之水準 1.2 億隻。

國內鴨肉外銷數量受流感影響劇減,近 2 年約僅 1,000 公噸左右,衡酌生產成本仍高、國內鴨隻病毒性肝炎等疫情影響,以及外銷數量短期內無法增加等因素,訂定 100 年肉鴨生產目標為 2,900 萬隻,較 99 年減少 3.33% 。

為穩定雞蛋供需及反應飼料成本,本會持續推動雞蛋總量管理制度,繼 99 年雞蛋產量穩定控制減少趨勢下,預估 100 年生產目標 63.5 億枚,可達供需平衡,產地價格可望較 99 年度微幅上揚 0.07% 。另鴨蛋無進口產品之壓力,產銷以國內市場為主,訂定 100 年鴨蛋之生產目標為 4.8 億枚,較 99 年增加 2.13% 。

參 . 綜合分析及結語

依各產業規劃之 100 年度農業生產目標估算農業部門整體成長率,如以固定年( 95 年)價格加權計算, 100 年較 99 年農業生產成長率為 0.87% ,其中農、林、漁、牧各產業成長率分別為 1.02% 、 1.13% 、 0.65% 及 0.79% 。預計 100 年農業總生產目標微幅成長,其中以農作物類主要增產項目為稻米及花卉;林產增加項目為竹;畜產主要增加項目為肉豬及牛乳;漁產增加項目為遠洋漁業及海面養殖。若以各年名目價格估算, 100 年農業總產值較 99 年成長 0.58% ,其中農、林、漁、牧各產業成長率分別為 1.16% 、 1.65% 、 -2.17% 及 1.52% ,畜牧產業由於牛乳、肉雞及雞蛋預期價格較 99 年佳,因此成長幅度較大;農作物產業以特用作物、水果及花卉價格較佳;至於漁業產值減少 2.17% ,主要係由於內陸養殖受氣候異常產業風險增加影響,產值減少 7.19% 所致。另 100 年度農林漁牧各產業占農業總產值之比例分別為 46.13% 、 0.11% 、 20.45% 及 33.31% ,相較於 99 年農作物及畜產所占比例提高,漁產部門則是降低。

鑒於全球經濟景氣復甦,民間消費需求提升,惟國際飼料穀物及能源價格近來有逐步推升之勢,不利國內相關產業降低生產成本,未來仍將持續調整國內農業產業結構,因應國際農產貿易自由化及區域經濟整合之趨勢,期我國農產品能以優質、安全的特色提升競爭力,穩定國內市場占有率,並擴大外銷市場。我國於 98 年 5 月通過「精緻農業健康卓越方案」, 99 年 6 月簽署兩岸經濟合作協議( ECFA )及兩岸智慧財產權保護合作協議,更應發揮台灣農業的科技優勢與地理條件,積極拓展內外銷市場。未來對於不具市場競爭力之農產品,將推動產業結構調整措施,而產銷穩定、具有市場競爭力之國產農產品則輔導發展可與國外競爭產品區隔之獨有特色,期能拓展我優質農產品之國內外消費市場,提高農民收益,進而吸引年輕人才投入農業。

表 1 農作物類 100 年生產目標及其變動情形

表 2 林產類 100 年生產目標及其變動情形

表 3 漁產類 100 年生產目標及其變動情形

表 4 畜產類 100 年生產目標及其變動情形