100年4月(第226期)

加入WTO後之敏感性農產品進口分析

統計室 廖春梅

壹 . 前言

我國自民國 91 年加入世界貿易組織( WTO )後,今( 100 )年已邁入第 10 年。為減緩貿易自由化對國內農漁畜產業的衝擊,政府在入會諮商中,對於稻米等 23 項重要農產品爭取限量進口或關稅配額保護,並積極推動產業結構調整、進口農產品監視、價格穩定、進口防衛與損害救助等多項因應措施;另在 兩岸經濟合作架構協議( ECFA )中,除堅守保護農業的立場,繼續管制 830 項中國大陸農產品進口, 以穩定國內農漁畜產業產銷平衡,確保農民的收益,促進農業的永續發展之外,並在 ECFA 早收清單中爭取到 18 個稅項農產品免稅優惠,提供我國農產品新出口商機。

為利國內產業結構的調整,依產業特性協議漸進式的開放市場,逐步取消部分產業的關稅配額保護,畜禽產品於 94 年自由化進口,水產品亦於 97 年取消關稅配額措施,但政府對於國內地區性特產、可乾燥貯存及易受進口影響的大蒜、香菇等敏感性農產品,至今仍採取完整的保護措施,亦不開放自中國大陸進口。入會 10 年,貿易自由化、國際化,除了促進整體經濟成長、提高我國在世界貿易舞台的能見度外,對於國內敏感性農產品的影響究竟如何?是眾所關注焦點,本文擬敘述農產品進口保護措施,並針對敏感性農作物就相關統計資料加以分析,以供參考。

貳 . 農產品進口保護措施:堅守敏感性作物不自中國大陸進口立場

一 . 限量及關稅配額進口,採漸進式的逐步開放方式

(一)漸進式開放

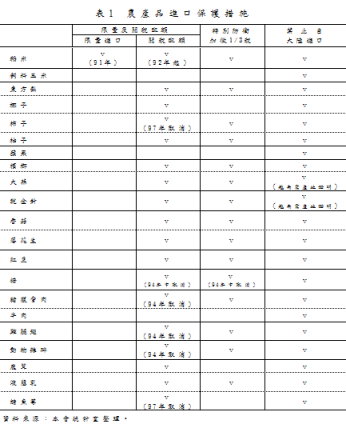

為 符合 WTO 相關規範,入會後稻米、大蒜及香菇等 23 項原屬管制或限制進口農產品,改採限量進口(稻米 144,720 公噸)及關稅配額 保護 措施;另為避免更多的減讓,依 WTO 農業協定特別處理條款, 92 年起稻米進口制度亦由限量改為關稅配額。為爭取國內產業結構的調整時間,入會諮商獲得同意可逐步開放市場,經考量產業特性及結構調整所需時間, 豬腹脅肉、雞肉、動物雜碎等 畜禽產品於 94 年 1 月 1 日起取消關稅配額自由化進口, 鯖魚、●鰺魚、 ● 鰮魚及柿子等 產品亦於 97 年取消配額;另考量國內糖類市場供需,提前於 94 年 2 月 7 日取消糖類關稅配額管理。

表1 農產品進口保護措施

(二)逐步調降關稅及調高配額

依據入會協議,關稅配額農產品之稅率,配額內介於 12.5% 至 25% ;配額外均採高稅率,以反映國內外差價,其中以檳榔(從價稅 880 元 / 公斤)及鹿茸(從量稅 740% )稅率較高,其餘則介於 55% 至 370% 之間。配額數量為入會基期年( 79 年至 81 年)國內消費量之 4% 至 20% ,除稻米外,其餘產品需逐年調降配額外關稅及增加配額數量。 91 年至 99 年間,考量國內需求大於供給,致大蒜、乾香菇等敏感性農產品從價稅調降 8-10% ,配額量則增加 3 至 4 成。

二 . 啟動特 別防衛措施( SSG ),加徵三分之一額外關稅,確保國內產業權益

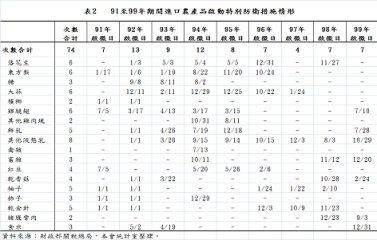

為降低貿易自由化的衝擊,依 WTO 農業協定第 5 條規定,當某產品累積進口量超過基準數量(以進口量、消費量變動率為計算基礎),或進口品之價格低於基準價格(為 1990 至 1992 年之 CIF 價格) 90% 以下時,可以啟動特別防衛措施,加徵三分之一額外關稅。 91 年至 99 年期間,落花生等 15 種 18 項農產品計啟動特別防衛措施 74 次,其中液態乳自 92 年起每年均啟動 SSG ,加徵三分之一額外關稅,落 花生、東方梨、大蒜及雞腿翅等 9 年間啟動 6 次,啟動 5 次者為鮮乳、柚子及乾金針,其餘產品亦有 1-4 次不等的防衛實績。(詳表 2 )

表2 91至99年期間進口農產品啟動特別防衛措施情形

三 . 禁止大陸 830 項農產品進口,並防制其從越南轉口輸入

中國大陸因地緣接近、生產成本低,對我國產品具價格競爭力, 為保護國內產業,管制 稻米、落花生、紅豆、大蒜、香菇、金針、豬肉、 雞肉及鯖魚等重要農漁畜產品及其加工製品 ,計 830 品目自 中國大陸進口;即使 在 ECFA 協商時,仍堅持不開放且 繼續管制 830 項,堅守保護農業的立場。另為避免自越南進口產品混充大陸相關產品影響雙方貿易,經與越南政府協商共 識,大蒜、乾金針及茶葉等產品進口時,均需檢附越南政府核發的產地證明文件。

參 . 重要 農產品 進口情形- 99 年與 91 年比較

一 . 重要農產品的整體 進口成長主因國際大宗穀物價格上漲

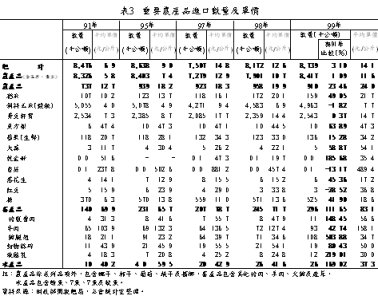

入會後除稻米等 23 項產品仍有關稅 保護措施外,原 限制地區進口之蘋果、葡萄、桃子、火雞肉及魷魚等 18 項產品,以及玉米、黃豆等飼料穀物均在調降關稅開放市場的行列。 99 年重要農漁畜產品進口量 874 萬公噸,僅較 91 年增加 3% ;平均單價每公斤 14 元,則上漲 1 倍,主因新興經濟體需求逐年墊高國際大宗穀物價格,加上自 99 年下半年起,在氣候變遷、貿易壁壘、美元貶值、投機資金炒作等諸多因素影響明顯而價格進一步上揚,玉米及黃豆之進口價格分別上漲 9 成及 1 倍所致。(詳表 3 )

三大類產品中,農產品因玉米與糖類進口增減互抵,進口量僅小幅成長 1% ,若不含玉米、黃豆則成長 24% ;進口價格受國際穀物及糖價帶動上漲 1 倍。畜產品因消費習性改變及關稅配額取消,進口量明顯增加;進口單價則因穀物墊高飼養成本而全面上揚;水產品之配額使用率低進口量少,比較基礎低,致 99 年進口增加 1.7 倍,惟價格則下跌 7% ,為每公斤 37 元。

表3 重要農產品進口數量及單價

二 . 國內需求帶動畜禽產品進口成長

受飼料價格上漲墊高國內生產成本,以及 飲食消費習慣改變、來台觀光人數激增之 影響,國內雞腿翅需求增加,帶動進口成長, 99 年突破 10 萬公噸,較 91 年增加 5 倍;液態乳因毒奶粉事件引發國內鮮乳需求激增,近 2 年進口量增為 1 萬公噸,較入會第 1 年成長 2 倍,且以往幾乎以保久乳為主的進口型態,也轉變鮮乳與保久乳並重;過去豬腹脅肉進口量都在配額之內, 99 年因國內豬源短缺,價格居高不下,致豬腹脅肉進口超過配額量 3 成,增為 1 萬 1 千公噸;糖類因製糖政策的調整,國內逐年縮減原料製糖規模,轉為以進口遞補需求空缺,故近年來粗(精)製糖進口量維持在 55 萬公噸左右。

三 . 優質國產品具高度競爭力,低稅率配額之使用率低

廠商取得關稅配額證明文件後,得以低關稅稅率進口農產品,惟於配額期間內未使用則喪失以低稅率進口之權利,故由配額使用率可以觀察國產品之競爭力。近 10 年部分產品配額使用率低,分析其原因如下:

(一)香蕉及甜柿因國產品質佳,進口需求不高。

(二)進口龍眼乾因不符合國人喜好風味,致進口量不多。

(三)芒果、柚子、鳳梨等因國產優質水果足供消費需求,而檳榔在維護國人健康前提下而加強檢疫,致配額使用率低。

(四)鯖魚因國內漁獲量充裕,進口僅補充休魚淡季之所需。

(五) ● 鰺魚及 ● 鰮魚進口則以高價特殊魚種為主,進口量少,取消配額前( 91 年至 96 年)之配額使用率不及 8% 。

四 . 美國、泰國及阿根廷是主要供應來源不變,而大陸產品仍然禁止進口

入會後我國重要農產品之主要供應國家仍以美國及泰國為主,美國為玉米、黃豆、稻米、雞腿翅及畜雜的最大供應來源,泰國則以糯米、椰子及糖為首, 99 年自美、泰兩國輸入之重要農產品占 7 成以上。另外,阿根廷主要供應大蒜、玉米及黃豆,占總供應量 7% ,居第 3 位;澳大利亞是糖、冷凍牛肉首要供應來源,占總供應量 3% ,居第 4 位;巴西亦是我國玉米、黃豆及糖的重要供應來源,占 2% ,居第 5 位,其餘如加拿大、紐西蘭、日本、韓國、印度、越南及瓜地馬拉等亦是重要農產品之進口來源。

過去曾因國內產業需求,政府部門有條件地核准廠商辦理限量專案進口,例如 97 年國際穀物價格大漲,各國搶購玉米及黃豆等飼料穀物,為紓緩國內畜禽及水產養殖業者壓力,特依大陸物品進口管理相關規定,核准自大陸專案進口玉米穀粒近 14 萬公噸及黃豆近 2 千公噸。在 ECFA 後,政府仍繼續管制 830 項農產品輸入台灣,尤其是大蒜、乾金針、乾香菇、落花生及紅豆等敏感性農產品,堅守保護國內相關產業的立場與決心。

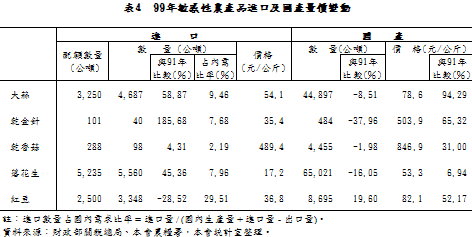

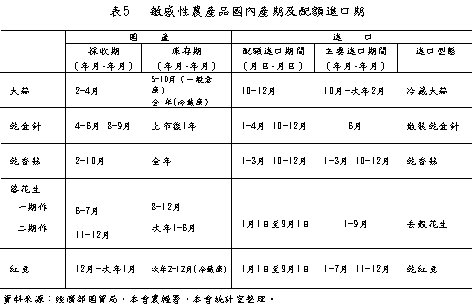

2. 進口高峰為國內短缺期:為降低進口品對國產內相關產業之衝擊,配額進口期間須避開國內產期。大蒜設定之配額進口期間為每年 10 月至 12 月,以錯開國內供應期(採收期 2 至 4 月,庫存期 5 月至 10 月);惟因財政部之通關統計與放行之間具有時間落差,致進口通關統計之主要期間遞延為每年 10 月至次年 2 月,高峰期為 12 月至 1 月,也正值國內供應短缺期。(詳表 4 )

3. 進口大蒜市占率不及一成:為保護國內大蒜產業,政府除以限定進口期間之關稅配額外, 92 年至 97 年每年均啟動 SSG ,加徵 3 分之 1 額外關稅,同時禁止自中國大陸地區進口。在配額保護下, 91 年迄今,大蒜進口量僅占國內需求量的 1 成。 99 年冷藏大蒜進口量為 4,687 公噸,為關稅配額的 1.4 倍,進口加計國內生產將近 5 萬公噸,方可滿足全年國內消費需求。(詳表 5 )

(三)國產價格不受進口影響

1. 我國屬小農制高成本經營,致價格通常高於國外,因此,進口農產品是否衝擊國內相關產業及農民收益,價格成為重要觀察指標。

2. 國產價格不受進口影響:大蒜消費需求具有僵固性,價格彈性低,產量稍有變動,價格波動大。開放進口後,近 10 年來大蒜產地價格大多維持在每公斤 40-50 元之間,相當穩定,受開放進口影響小; 99 年國產大蒜略為減產,產地價格則較 91 年上漲 9 成 4 ,每公斤高達 78.6 元,農民收益明顯提高。

二 . 乾金針轉型為觀光休閒產業

(一)東部是生產與觀光重心

金針為花蓮及台東兩縣的特產,近 10 年來種植面積維持 在 830-900 公頃 之間, 但生產量卻逐年遞減為600 公噸,主要是休閒產業的興起,金針花海成為重要景觀,花蓮部分產區轉型為觀光休閒產業所致。 99 年受凡那比颱風影響,平地針(產期 4-6 月)及高山針(產期 8-9 月)合計產量 484 公噸, 為近 10 年最低量。

(二)防制大陸金針經越南轉口輸入

乾金針屬 標售進口權利金之產品,得標廠商取得關稅配額證明書後,自行依規定覓洽貨源及進口;為避免中國 大陸金針 自 越南轉口輸入, 99 年起越南金針進口需檢附該政府核發的產地證明文件,以杜絕中國大陸金針低價輸入。 據海關資料統計, 99 年乾金針進口較 98 年減少 5 成,僅 6 月份自越南進口乾金針 40 公噸, 占配額量 4 成及國內需求量的 8% 。

(三)轉型成功產地價格上揚

由於進口市占率不高,且國內部分產區已轉型經營,近 10 年乾金針產量逐年遞減而價格也逐年上揚, 99 年乾金針每公斤 504 元,較 91 年上漲 6 成 5 , 為近 10 年 來最高價位 。

三 . 乾香菇禁止自大陸進口, 99 年 進口市占率僅 2%

(一)國內栽培狀況穩定

近年國產香菇以太空包栽培為主,段木栽培不及 1 成,太空包香菇集中於南投及台中地區生產,苗栗及新竹則是段木香菇的栽培地。近 10 年間太空包香菇栽培量維持在 1.7 億包,總產量 4,500 公噸上下, 2 月至 10 月為主要產期,乾燥後全年皆可販售; 99 年夏季氣溫偏高,溼度不穩定,影響香菇生長,致下半年生產供應較為吃緊。

(二) 禁止自大陸進口, 配額使用率不高

乾 香菇產期長,為降低進口衝擊,分散配額進口時間,故一年標售分配二次,上下半年各辦理一次分配,並且禁止自大陸進口。據統計, 95 年及 97 年乾香菇進口量僅 1-2 公噸,配額使用率幾乎為零; 99 年下半年減產,國內供應不足, 11 月份起始有較大數量進口,統計全年進口量僅為 98 公噸,占配額量 3 成 4 , 進口來源則是南韓。

(三)進口市占率 2% ,不影響國產價格

99 年進口乾香菇市占率僅 2% ,且因國內外品質差異,慢慢形成市場區隔,對國內價格影響小;近年來國產乾香菇價格有上漲趨勢, 99 年產地價格每公斤 847 元,較 91 年上漲 3 成,創下歷年來新高價 。

四 . 落花生以國產品質較佳,市場區隔顯著

(一)以雲林為主產區,具品質優勢

因政府採取完整的保護措施,致有充裕時間改良品種,提升競爭力,新品種台南 16 號、 17 號具有高抗氧化活性花青素,品質好又健康,可帶殼焙炒加工,也適宜蒸煮鮮食,成為重要地方特產,以及廣大消費者喜愛,與進口花生直接進入大型加工廠,形成市場區隔。近年國內種植面積維持在 2 萬 1 千 -2 萬5 千 公頃 ,雲林地區占 7 成 3 ,彰化占 1 成 4 ,嘉義、台南等地也有少量栽培。栽培以春、秋 2 作為主,春作於 7 月收穫,秋作於 12 月收穫並供應翌年上半年消費需求。 97 年至 98 年連續 2 年落花生受災損失嚴重, 99 年恢復正常生產水準,總產量 6 萬 5 千公噸,其中秋作產量達 4 萬公噸,今年上半年供應無虞。

(二)以進口補充國內生產的不足,且主要來自越南及印度

落 花生亦為權利金配額管理,配額量 5,235 公噸,採一年一配,進口時間為每年 1 月 1 日至 9 月 1 日,得標者可於 9 月 1 日前憑買賣合約辦理配額證展期至 12 月底。 99 年換算帶殼落花生進口量 5,560 公噸,較 91 年增加 5 成,占國內需求量 8% ;主要進口期間為 1 月至 9 月,其中 5 月份單月進口量高達 2 成,為供應國內端午節所需, 10 月以後則進口不多。由於近 3 年國內落花生受災減產供應不足,故配額數量均全數用完;主要進口來源為越南及印度,合占進口量 78% 。

(三)產地價格不受進口影響,連續 3 年上漲

進口花生市占率不及 1 成,對國產價格影響不大;由於前 2 年連續災損落花生供應減少,庫存量不足,今年雖恢復生產,惟價格仍持續上漲,產地價格每公斤 53.3 元,較 91 年上漲 7% ,為近 10 年來次高價位。

五 . 紅豆為裡作重要作物,以契作栽培為主

(一)以廠農契作栽培為主,國內生產不足 25%

紅豆 為重要加工原料,年需 1 萬 2 千公噸,多為 廠農契作栽培供應。 99 年種植面積 4,140 公頃,屏東栽培占 8 成 2 、高雄占 1 成 6 ,每年 9 月至 10 月種植, 12 月至翌年 1 月收穫,為南部重要裡作作物。 99 年產量近 9 千公噸,尚不足以供應國內消費,必須進口 3 千公噸補充。

(二) 海外契作栽培以澳洲及加拿大為主

由於紅豆多為華人食用消費,故進口紅豆多為海外契作栽培。紅豆之進口管理與落花生相同,配額量 2,500 公噸,關稅配額期為 1 月至 9 月。依進口統計, 99 年紅豆進口量 3,348 公噸,主要進口期間為 1 月至 7 月, 11 月至 12 月;進口高峰期為 6 月份,占全年進口的 4 成,其次是農曆年前 2 個月份。由於進口紅豆是補充國內需求之不足,故自 91 年起每年進口量均超出配額; 99 年最大供應國為澳大利亞占 52% ,其次為加拿大占 29% 。

(三)國產紅豆具品質優勢,致 價格不受進口影響

進口紅豆市占率雖達 3 成,惟其品質劣變(色澤暗、香氣失、煮不爛),進口後進入加工廠做為加工原料之用,與本土紅豆市場有所區隔,且都為契作栽培,國產價格不受進口影響;近年來國產紅豆價格持續上漲, 99 年屏東產區因莫拉克颱風而延後種植,致單位產量下降,供應短缺而產地價格每公斤高達 82.1 元,較 91 年上漲 5 成,為 30 年來最高價位。

伍 . 結語

我國為小農經營生產成本偏高,較不具國際競爭力,對易受貿易自由化衝擊之重要農產品,入會之初政府爭取以關稅配額、特別防衛及管制自中國大陸進口等多項措施加以保護,並積極推動產業結構的調整及競爭力的提升。回顧入會 10 年來,我國雖依國際規範逐步開放市場,惟對敏感性農產品則仍堅守完整的保護措施,嚴格執行不自中國大陸進口的管制政策,致國內相關產品價格穩定,不受進口影響,而產業也有充裕時間作結構的調整與轉型,朝更有利的多元發展,確保農民的收益及農業的永續發展。

肆 . 在禁止大陸進口及關稅保護下,敏感性農作物不受開放進口影響

一 . 大蒜 國內栽培相當穩定,進口係補充供應國內需求

(一)國內栽培相當穩定

大 蒜為地區性香辛作物,近 9 成集中於雲林縣生產,彰化地區產量不多,但產期早, 可紓緩供應青黃不接期; 10 年來 大蒜種植面積維持在 5,500-6,000 之間,相當穩定, 99 年產量則因種植期遭受凡那比及梅姬颱風接連來襲,減為 4 萬 5 千公噸,略低於國內消費需求 5 萬公噸,必須由進口補充供應。

(二)進口補充供應國內需求

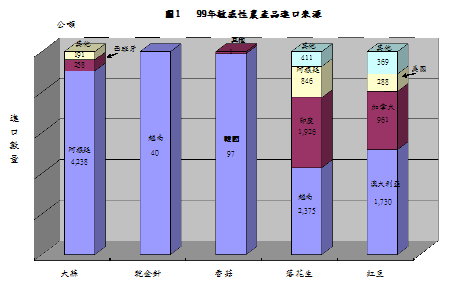

1. 主要自 阿根廷 進口:大蒜屬一次性 標售進口權利金之產品,廠商依投標金額高低競標,高價者取得關稅配額證明書後,自行於 WTO 會員國(中國大陸除外 ) 中覓洽貨源,並於規定期限內進口。依資料顯示,我國進口大蒜 9 成來自阿根廷,西班牙及越南亦有少量輸入。(詳圖 1 )

圖1 99年敏感性農產品進口來源

2. 進口高峰為國內短缺期:為降低進口品對國產內相關產業之衝擊,配額進口期間須避開國內產期。大蒜設定之配額進口期間為每年 10 月至 12 月,以錯開國內供應期(採收期 2 至 4 月,庫存期 5 月至 10 月);惟因財政部之通關統計與放行之間具有時間落差,致進口通關統計之主要期間遞延為每年 10 月至次年 2 月,高峰期為 12 月至 1 月,也正值國內供應短缺期。(詳表 4 )

表4 99年敏感性農產品進口及國產量價變動

3. 進口大蒜市占率不及一成:為保護國內大蒜產業,政府除以限定進口期間之關稅配額外, 92 年至 97 年每年均啟動 SSG ,加徵 3 分之 1 額外關稅,同時禁止自中國大陸地區進口。在配額保護下, 91 年迄今,大蒜進口量僅占國內需求量的 1 成。 99 年冷藏大蒜進口量為 4,687 公噸,為關稅配額的 1.4 倍,進口加計國內生產將近 5 萬公噸,方可滿足全年國內消費需求。(詳表 5 )

表5 敏感性農產品國內產期及配額進口期

(三)國產價格不受進口影響

1. 我國屬小農制高成本經營,致價格通常高於國外,因此,進口農產品是否衝擊國內相關產業及農民收益,價格成為重要觀察指標。

2. 國產價格不受進口影響:大蒜消費需求具有僵固性,價格彈性低,產量稍有變動,價格波動大。開放進口後,近 10 年來大蒜產地價格大多維持在每公斤 40-50 元之間,相當穩定,受開放進口影響小; 99 年國產大蒜略為減產,產地價格則較 91 年上漲 9 成 4 ,每公斤高達 78.6 元,農民收益明顯提高。

二 . 乾金針轉型為觀光休閒產業

(一)東部是生產與觀光重心

金針為花蓮及台東兩縣的特產,近 10 年來種植面積維持 在 830-900 公頃 之間, 但生產量卻逐年遞減為600 公噸,主要是休閒產業的興起,金針花海成為重要景觀,花蓮部分產區轉型為觀光休閒產業所致。 99 年受凡那比颱風影響,平地針(產期 4-6 月)及高山針(產期 8-9 月)合計產量 484 公噸, 為近 10 年最低量。

(二)防制大陸金針經越南轉口輸入

乾金針屬 標售進口權利金之產品,得標廠商取得關稅配額證明書後,自行依規定覓洽貨源及進口;為避免中國 大陸金針 自 越南轉口輸入, 99 年起越南金針進口需檢附該政府核發的產地證明文件,以杜絕中國大陸金針低價輸入。 據海關資料統計, 99 年乾金針進口較 98 年減少 5 成,僅 6 月份自越南進口乾金針 40 公噸, 占配額量 4 成及國內需求量的 8% 。

(三)轉型成功產地價格上揚

由於進口市占率不高,且國內部分產區已轉型經營,近 10 年乾金針產量逐年遞減而價格也逐年上揚, 99 年乾金針每公斤 504 元,較 91 年上漲 6 成 5 , 為近 10 年 來最高價位 。

三 . 乾香菇禁止自大陸進口, 99 年 進口市占率僅 2%

(一)國內栽培狀況穩定

近年國產香菇以太空包栽培為主,段木栽培不及 1 成,太空包香菇集中於南投及台中地區生產,苗栗及新竹則是段木香菇的栽培地。近 10 年間太空包香菇栽培量維持在 1.7 億包,總產量 4,500 公噸上下, 2 月至 10 月為主要產期,乾燥後全年皆可販售; 99 年夏季氣溫偏高,溼度不穩定,影響香菇生長,致下半年生產供應較為吃緊。

(二) 禁止自大陸進口, 配額使用率不高

乾 香菇產期長,為降低進口衝擊,分散配額進口時間,故一年標售分配二次,上下半年各辦理一次分配,並且禁止自大陸進口。據統計, 95 年及 97 年乾香菇進口量僅 1-2 公噸,配額使用率幾乎為零; 99 年下半年減產,國內供應不足, 11 月份起始有較大數量進口,統計全年進口量僅為 98 公噸,占配額量 3 成 4 , 進口來源則是南韓。

(三)進口市占率 2% ,不影響國產價格

99 年進口乾香菇市占率僅 2% ,且因國內外品質差異,慢慢形成市場區隔,對國內價格影響小;近年來國產乾香菇價格有上漲趨勢, 99 年產地價格每公斤 847 元,較 91 年上漲 3 成,創下歷年來新高價 。

四 . 落花生以國產品質較佳,市場區隔顯著

(一)以雲林為主產區,具品質優勢

因政府採取完整的保護措施,致有充裕時間改良品種,提升競爭力,新品種台南 16 號、 17 號具有高抗氧化活性花青素,品質好又健康,可帶殼焙炒加工,也適宜蒸煮鮮食,成為重要地方特產,以及廣大消費者喜愛,與進口花生直接進入大型加工廠,形成市場區隔。近年國內種植面積維持在 2 萬 1 千 -2 萬5 千 公頃 ,雲林地區占 7 成 3 ,彰化占 1 成 4 ,嘉義、台南等地也有少量栽培。栽培以春、秋 2 作為主,春作於 7 月收穫,秋作於 12 月收穫並供應翌年上半年消費需求。 97 年至 98 年連續 2 年落花生受災損失嚴重, 99 年恢復正常生產水準,總產量 6 萬 5 千公噸,其中秋作產量達 4 萬公噸,今年上半年供應無虞。

(二)以進口補充國內生產的不足,且主要來自越南及印度

落 花生亦為權利金配額管理,配額量 5,235 公噸,採一年一配,進口時間為每年 1 月 1 日至 9 月 1 日,得標者可於 9 月 1 日前憑買賣合約辦理配額證展期至 12 月底。 99 年換算帶殼落花生進口量 5,560 公噸,較 91 年增加 5 成,占國內需求量 8% ;主要進口期間為 1 月至 9 月,其中 5 月份單月進口量高達 2 成,為供應國內端午節所需, 10 月以後則進口不多。由於近 3 年國內落花生受災減產供應不足,故配額數量均全數用完;主要進口來源為越南及印度,合占進口量 78% 。

(三)產地價格不受進口影響,連續 3 年上漲

進口花生市占率不及 1 成,對國產價格影響不大;由於前 2 年連續災損落花生供應減少,庫存量不足,今年雖恢復生產,惟價格仍持續上漲,產地價格每公斤 53.3 元,較 91 年上漲 7% ,為近 10 年來次高價位。

五 . 紅豆為裡作重要作物,以契作栽培為主

(一)以廠農契作栽培為主,國內生產不足 25%

紅豆 為重要加工原料,年需 1 萬 2 千公噸,多為 廠農契作栽培供應。 99 年種植面積 4,140 公頃,屏東栽培占 8 成 2 、高雄占 1 成 6 ,每年 9 月至 10 月種植, 12 月至翌年 1 月收穫,為南部重要裡作作物。 99 年產量近 9 千公噸,尚不足以供應國內消費,必須進口 3 千公噸補充。

(二) 海外契作栽培以澳洲及加拿大為主

由於紅豆多為華人食用消費,故進口紅豆多為海外契作栽培。紅豆之進口管理與落花生相同,配額量 2,500 公噸,關稅配額期為 1 月至 9 月。依進口統計, 99 年紅豆進口量 3,348 公噸,主要進口期間為 1 月至 7 月, 11 月至 12 月;進口高峰期為 6 月份,占全年進口的 4 成,其次是農曆年前 2 個月份。由於進口紅豆是補充國內需求之不足,故自 91 年起每年進口量均超出配額; 99 年最大供應國為澳大利亞占 52% ,其次為加拿大占 29% 。

(三)國產紅豆具品質優勢,致 價格不受進口影響

進口紅豆市占率雖達 3 成,惟其品質劣變(色澤暗、香氣失、煮不爛),進口後進入加工廠做為加工原料之用,與本土紅豆市場有所區隔,且都為契作栽培,國產價格不受進口影響;近年來國產紅豆價格持續上漲, 99 年屏東產區因莫拉克颱風而延後種植,致單位產量下降,供應短缺而產地價格每公斤高達 82.1 元,較 91 年上漲 5 成,為 30 年來最高價位。

伍 . 結語

我國為小農經營生產成本偏高,較不具國際競爭力,對易受貿易自由化衝擊之重要農產品,入會之初政府爭取以關稅配額、特別防衛及管制自中國大陸進口等多項措施加以保護,並積極推動產業結構的調整及競爭力的提升。回顧入會 10 年來,我國雖依國際規範逐步開放市場,惟對敏感性農產品則仍堅守完整的保護措施,嚴格執行不自中國大陸進口的管制政策,致國內相關產品價格穩定,不受進口影響,而產業也有充裕時間作結構的調整與轉型,朝更有利的多元發展,確保農民的收益及農業的永續發展。