100年11月(第233期)

對重新設立信用部之監理與輔導及其經營概況

農金局 李宗憲

壹 . 背景說明

財政部前於民國 90 年及 91 年間依據金融機構合併法規定,命令 36 家經營不善農漁會信用部讓與銀行承受,其後因部分承受銀行考量鄉村地區經營效益不敷成本,紛紛遷移或裁撤原承受營業據點,或因商業銀行經營特性,致當地農漁民無法獲得產銷所需之金融支援,行政院農業委員會(以下簡稱農委會)爰依農業金融法第 59 條第 1 項受理該等農漁會申請設立信用部。

農委會自 93 年至 99 年依「經銀行承受信用部之農會漁會申請重新設立信用部之審核基準」、「農會漁會信用部業務管理辦法」等相關規定,分別就該等農漁會之經營團隊、當地農業人口、金融機構分布狀況等項目及當地農漁民金融服務需求等項目逐一審查,並邀請專家學者對通過書面審查之農會總幹事進行面談,瞭解其經營理念及專業能力,截至 99 年底已許可臺灣省農會等 26 家重新設立信用部,期能落實提供農漁民殷切企盼之金融服務。

貳 . 歷年已許可重新設立信用部之農會

一 . 農委會許可年度分述如次:

(一) 93 年:高雄市鳥松區農會 1 家。

(二) 95 年:臺灣省農會、新竹縣新豐鄉農會、彰化縣福興鄉農會、雲林縣林內鄉農會、臺南市七股區農會、高雄市大樹區農會、 屏東縣屏東市農會及車城地區農會等 8 家。

(三) 96 年:高雄市小港區農會、彰化縣埔鹽鄉農會、臺南市南化區農會及高雄市六龜區農會等 4 家。

(四) 97 年:臺中市豐原區農會、神岡區農會、彰化縣彰化市農會、芬園鄉農會、芳苑鄉農會、臺南市楠西區農會、高雄市內門區農會、屏東縣農會、枋寮地區農會、竹田鄉農會、萬丹鄉農會及長治鄉農會等 12 家。

(五) 99 年:屏東縣林邊鄉農會 1 家。

二 . 以上已許可之 26 家農會均已開始營運,提供當地農民所需之金融服務。

參 . 重新設立信用部開業初期放款業務範圍予以適當限制,經營良好者逐步放寬

一 . 農委會為求經許可重新設立信用部之農會穩健經營,對其放款業務範圍予以適當限制,開業初期限以辦理政策性農業專案貸款、存單質借、會員(含贊助會員)房屋購置及修繕貸款、對直轄市、縣(市)政府放款及 100 萬元以下之小額貸款為限。

二 . 復為協助該等農會拓展放款業務及兼顧經營效益,以期增加營收,提升金融業務競爭力,農委會經審慎審酌後,對於經營良好之農會,於符合下列條件者,放寬放款業務限制:

(一)開業滿 1 年後,已核准通過參加存款保險、逾放比率 1% 以下、淨值占風險性資產比率 10% 以上及淨值 3 千萬元以上等條件,得申請調整會員(含贊助會員)放款業務比照一般農漁會信用部規定辦理。

(二)開業滿 2 年後,同時符合前開之各項條件,得辦理非會員「以同一縣市及毗鄰二鄉、鎮、市、區內之住宅為擔保之放款」業務及公庫透支業務。

肆 . 農委會對重新設立信用部之農會加強監理與輔導

一 . 開業前實地訪查信用部各項營業準備情形,由農業金融局(以下簡稱農金局)會同縣(市)政府及全國農業金庫共同執行,查核事項包含內部規章訂定、電腦測試、金庫控管、安全維護及其他營業準備工作。

二 . 要求信用部開業後每月 10 日前將上個月底放款餘額明細表、利息已延滯 1 個月以上者清單及月底日計表函送農金局,俾利按月定期追蹤其經營動態。

三 . 由農金局會同縣(市)政府及全國農業金庫於信用部開業後 1 年內,實地訪查實際營運情形,查核事項包含內部控制、內部稽核、存款、放款及財務、業務狀況。

四 . 由農金局會同縣(市)政府及全國農業金庫於信用部開業滿 1 年後,仍辦理對信用部之訪查工作, 100 年度訪查重點包括宣導金融檢查報告提列之常見重要缺失事項、中央銀行信用管制措施及反詐騙等相關事宜。

五 . 為協助重新設立信用部之相關人員強化信用部業務運作實務知能,由農金局邀集專業訓練機構(中華民國農民團體幹部聯合訓練協會、台灣金融研訓院)、全國農業金庫及農業信用保證基金等單位共同研商規劃辦理「重設信用部農漁會實務訓練課程」,課程內容包含存匯、徵信、授信、內部控制、金融機構安全維護、專案農貸、洗錢防制法及相關規定、農業金融法及相關子法規定。

六 . 為落實重新設立信用部內部控制及稽核制度,並瞭解業務狀況及面臨問題,農金局於 98 年 12 月間舉辦「重新設立信用部農會經驗分享座談會」,邀請該等農會總幹事、信用部主任及輔導農會信用部相關人員參加,透過課程講授、業務宣導及溝通討論即時解答所提問題及回應所提意見等方式,以達提升農會信用部之經營績效及繁榮農、漁村經濟之目標。

七 . 農委會責成全國農業金庫加強對重新設立信用部之輔導工作,該金庫輔導重點:

(一)開業前協助訂定各項作業規範(如存款開戶辦法),以利重新設立信用部業務順利運作,並於金融相關法規修改時,協助即時修訂。

(二)協助建立分層負責及內控內稽制度。

(三)開業初期增加輔導頻率,責成輔導員每週前往輔導及提供諮詢服務。

(四)辦理業務教育訓練,以提升專業能力。

(五)積極輔導辦理政策性農業專案貸款及參加全國農業金庫主辦之聯貸案,以增加信用部收益。

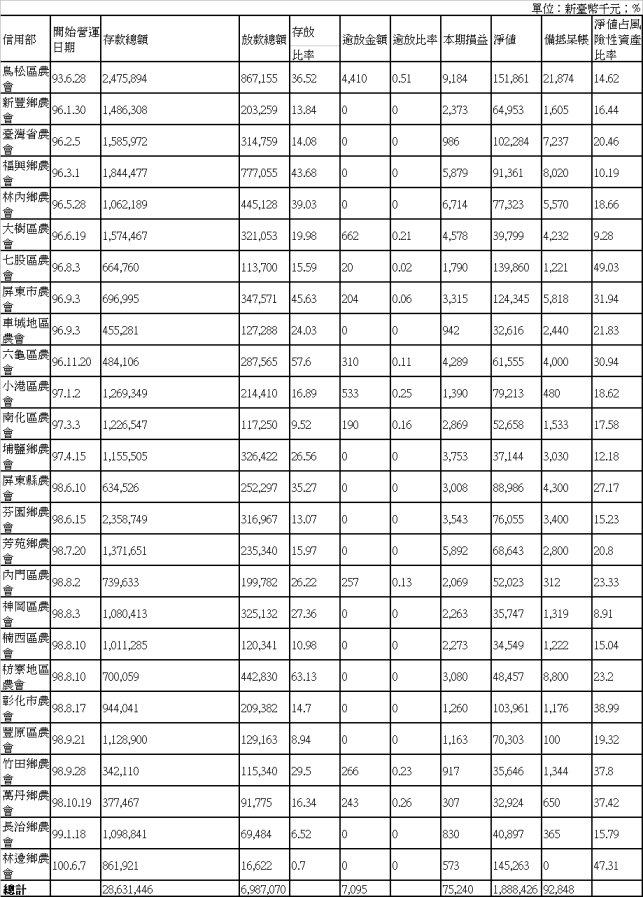

伍 . 26 家重設信用部農會 100 年 8 月營運概況與分析

一 . 重設信用部農會 100 年 8 月營運概況表

二 . 分析

(一)目前上開 26 家農會信用部除屏東縣林邊鄉農會信用部開業未滿 1 年外,其餘 25 家均已營運逾 1 年,其營業比重以放款利息及存儲利息收入為主,且放款業務係以承作政策性農業專案貸款占大多數, 100 年 8 月底存放比率逾 60% 計 1 家、 60% ~ 50% 計 1 家、 50% ~ 40% 計 2 家、 40% ~ 30% 計 3 家、 30% ~ 20% 計 5 家、 20% ~ 10% 計 10 家、 10% 以下計 4 家,顯示因重設期間尚短,資金運用效率明顯偏低,放款業務尚待推展。

(二) 26 家農會信用部之本期損益雖均為正數,惟獲利能力仍有待提升,應適時調整獲利結構,增加較低風險性業務(如:手續費收入)為收入來源之一。

(三) 10 家農會信用部有逾期放款,其中 1 家逾放比率為 0.51% ,另 9 家逾放比率均低於 0.3% ,其餘 16 家均無逾期放款, 26 家平均為 0.1% ,授信資產品質尚良好,顯示該等農會對授信品質甚重視。

(四)資本適足率均符合「農會漁會信用部淨值占風險性資產比率管理辦法」第 7 條不得低於 8% 規定。

(五)部分農會信用部淨值偏低,風險承擔能力仍有待加強。

陸 . 結論

一 . 農委會 93 、 95 、 96 、 97 及 99 年度已許可 26 家農會重新設立信用部,鑑於該等農會信用部均曾經營失敗,重新開業後之經營情形格外受到外界關注,為保障存款人權益,農委會已嚴格監理,督促其健全經營,不容許重蹈覆轍。

二 . 考量重新設立信用部之農會,由於具有金融業務工作經驗人員,多於財政部命令經營不善農漁會信用部讓與銀行承受時已離職,重設之初錄取人員多無實務經驗,有鑑於此,為健全其經營並保障存款人權益,農委會除加強監理措施外,並同步加強輔導措施,已專案為其辦理相關金融實務研習班、經驗分享座談會,另全國農業金庫亦加強輔導。

三 . 自農委會 93 年度許可重新設立信用部起至今,面對金融環境強烈競爭, 26 家農會信用部均戰戰兢兢戮力經營, 100 年 8 月底平均逾放比率僅 0.1% ,相信隨著農會人員專業知識增長及經驗累積,經營應可更加健全。