92年8月(第134期)

美國牛乳產業發展政策與啟示

壹、前言

美國為世界最大之牛乳生產國,惟其乳品生產成本比紐西蘭、澳洲等國為高,因此其乳業政策隨著該國產銷環境與世界關貿總協(GATT)及世界貿易組織(WTO)規範影響逐漸調整,值得我國參考。依據美國農業部相關單位資料,西元1945年美國酪農計有448萬1,384戶,飼養經產乳牛2,280萬3千頭,迄2000年酪農戶雖減為10萬5,250戶(台灣為819戶,僅為其0.78%),飼養經產乳牛921萬頭(台灣為5萬餘頭),生產生乳約7,612萬公噸(台灣年產35萬8千公噸,為其0.47%) ,在畜產中生乳產值僅次於肉牛,而與玉米產業相當,因此乳業在美國就如我國之毛豬甚至稻米產業一樣重要。牧場絕大多數屬家族方式經營,且為合作社之社員,1997年83%之生乳經由合作社運銷。生乳主要供作乾酪與液態乳之用。乳品從乾酪、液態乳、發酵乳、奶油與冰淇淋到乾燥或濃縮牛乳和乳清產品均有。因進口乳品不多 ,為相當封閉獨立性之產業,政府傳統上僅規範乳品產業之衛生與市場交易方向。美國乳品外銷量折合生乳量不超過總生乳產量之5%,而美國為重要的乾酪進口國。在GATT烏拉圭回合談判與成為WTO之一員後,依規定採取關稅配額制管理進口,並透過證照管理自特定國家與地區進口某些個別配額產品(ERS, 2002)。美國生乳價格係由政府公共政策與供銷交易議價兩制度交錯形成。

乳業政策包括聯邦與州政府計畫(program)兩大類。聯邦乳業計畫主要有聯邦牛乳運銷訓令(federal milk mar-keting orders, FMMO )與牛乳價格支持(milk price support)計畫,均早有法源依據,而該兩計畫操作實務則逐漸隨時空環境與市場導向調整,2002年依農場安全暨農村投資法(2002年農場法)新增依市場價差直接給付計畫。乳品之推廣則分別依1983年酪農生產安定法(The Dairy Pro-duction Stabilization Act, Dairy Act)與1990年之液態(飲用)乳推廣法(The Fluid Milk Promotion Act, Fluid Milk Act)由酪農與液態乳加工業者分別繳交基金由專責協議會(board)辦理推廣廣告活動。

貳、美國乳業政策

一、聯邦牛乳運銷(區)訓令(FMMO)

美國生乳依衛生品質分A與B兩種規格,A級(飲用規格)生乳可供作不同用途乳品原料,而B級(加工用規格)生乳僅可供作乾酪、乳粉等乳製品原料,1999年A級生乳已占總生乳量之97%。為建立維護生產者與消費者權益之秩序運銷制度,A級生乳依 1937年農產運銷協定法(Agricultural Marketing Agreement Act) ,訂頒FMMO。訓令中兩大主要規定(一)將A級生乳依供應不同用途分四類(ClassⅠ、Ⅱ、Ⅲ、Ⅳ,詳如附註)計算各類最低買賣價格,處理業者有給付之義務,其中供作液態飲用乳之第一類生乳(Class Ⅰ),因不同市場運銷區有不同之加價差(主要為運雜費);(二)規定收購生乳處理業者須將訓令市場運銷區內之各類用途別乳款收入混合共同(pool-ing)計價付給供應生乳之酪農。此制度界定了液態乳與乳製品以及地理區間價格結構。依1996年農場法,全國FMMO運銷市場區數自2000年1月1日起,將1996年之33區併減為11區 ,並改為較有效率的依乳無脂固形物、乳脂等成分、製成率與加工費等項目作為各用途類別生乳計價公式核算之參數。每月農業部依供需情況公告最低買賣價格。但全國並非全部涵蓋在此訓令區內,如生產量最多之加州有該州自有之運銷制度,如為吸引加工者購買,其供為乾酪原料之第3類生乳價則特別比全國低。依FMMO統計年報,2001年11聯邦市場區內有居民2億3,148萬8千萬人,處理業者350個,平均每月有6萬6,423酪農戶供應生乳,全年供應5,458萬公噸生乳 ,約占全國總量之73%,而A級生乳約占75%;其中供作各類用途之比率分別為ClassⅠ38.2%、ClassⅡ10%、ClassⅢ44.2%及ClassⅣ7.6%,第一類生乳每百磅之加價差自最低之中西上區(Upper Midwest,Chicago為代表都市)1.8美元至最高之佛羅里達區(Florida, Tampa為代表都市)4美元(邁阿密最高為4.30美元)。

二、價格支持計畫

(一)加工原料乳價格支持計畫

依1949年之農業法(The Agriculture Act),開始由農業部附屬商品金融公司(Commodity Credit Corporation, CCC,類似我國之中信局、物資局、糧食局,日本之農畜產振興事業團)辦理乳製品之購儲業務,以該乳製品進行國內、外糧食援助計畫。以當時支持價格購買乳製品種類包括奶油、Cheddar 乾酪或脫脂乳粉等。1981年生乳過剩問題浮現,依據81年農業法案,放棄持續30年以上以平衡價格(parity,顧及酪農購買力成本)計算支持價格之方式,1982年每百磅加工原料生乳支持價格自13.49美元降為13.10美元,83年依據當年酪農煙草調整法支持價格降為12.6美元,並經於85、86、90、96年逐減至9.9美元。而支持購買價格之設定,係以確保平均效率之工廠能付給生產者,其供為加工用生乳乳價至少平均能達到每百磅9.9美元。依據1996年農場法(Farm Act),此價格支持計畫須於1999年底結束(因應WTO自由市場機制),但經國會預算審議延長兩年至2001年底,復依據2002年農場安全與農村投資法(2002年農場法),此計畫繼續辦理至2007年,支持價格維持每百磅9.9美元,並授權CCC每年中可調整2次相關之購買價格。

(二)獎勵外銷計畫(Dairy Export Incentive Program)

自1990年以來,依農場法(1990 Farm Act)提供獎金鼓勵外銷商以美國市價購買乳製品外銷至國外特定市場,以減少國內之脫脂乳粉、奶油與某些乾酪。本項受WTO規範要求減少獎勵外銷之數量與預算期間,但目前執行者仍在容許範圍 ,依2002年農場安全暨農村投資法(新農場法)(Farm Security and Rural Investment Act )繼續實施至2007年(渡邊等,2002)。

三、酪農戶所得直接給付計畫(National Dairy Market Loss Payments)

本計畫為依2002年新農場法新增設計此依市場價差計算反循環給付之(counter -cyclical payment)新計畫,符合規定之生產者每月可獲得直接補助,計算法為按每月波士頓市場(FMMO一區)每百磅第一類生乳實際交易價與設定之目標價格16.94美元比較,其低於目標價格價差百分之45,由政府給付;每農場銷售合格之生乳量才納入計算,且一年最多240萬磅(以2001年為基準,約飼養132頭之牧場)。本計畫預算額為13億美元,實施期間自2001年12月1日至2005年9月30日止。

四、產業自助之全國乳業推廣研究計畫與液態(飲用)乳加工業者推廣計畫(National Dairy Promotion & Re-search Program & National Fluid Milk Processor Promotion Program)

(一)全國乳業推廣研究計畫

依1983年酪農生產安定法(Dairy Act)授權,為推廣乳品、研究與營養教育,以增加乳品消費與減少剩餘乳,辦理全國性酪農乳業推廣研究計畫(National Dairy Promotion & Research Program),在本土48州之酪農銷售生乳時每百磅自助式繳交0.15美元,並由美國農部監督之「 乳業推廣研究協議會」(The National Dairy Promotion and Research Board, Dairy Board)負責管理與運作。1984年3月乳業推廣研究訓令(The Dairy Promotion and Research Order, Dairy Order)發布,計畫即生效,1984年5月開始收取本項推廣費,1994年3月該協議會與聯合乳業協會(The United Dairy Industry Association, UDIA)合設乳業管理公司(Dairy Man-agement,Inc., DMI),加強整合推廣等工作。

(二)液態(飲用)乳加工業者推廣計畫

依1990年之液態(飲用)乳推廣法(Fluid Milk Act)授權,為維持及擴張美國產之液態乳市場,由液態乳加工業者繳費,以成立基金辦理廣告計畫。液態乳訓令(Fluid Milk Order)於1993年10月生效;本基金由農業部監督,並由液態乳加工業者推廣協議會(The National Fluid Milk Processor Promotion Board)管理與運作。加工業者於美國本土販賣每百磅消費包裝型態之液態乳需繳交0.2美元,但每月銷售不足300萬磅之業者免繳,該協議會每年收入約1億1千萬美元。

依2002年新農場法,增列對進口商每百磅牛乳(乳製品折算乳量)亦徵收0.15美元,用於國內推廣消費乳品活動,惟本項措施引起WTO有關國家爭議(渡邊等,2002)。

參、1993年以來美國酪農呈虧損狀況

因支持價格非平衡價格,依據美國農業部經濟研究服務處(ERS)調查報導,1993年以來,酪農戶平均經營牧場總收益與總生產成本比較,每年均虧損,2000年與2001年平均每百磅生乳價分別為12.63與15.36美元,總收益為14.25與17.22美元,但直接經營成本分別為9.38與9.58美元,而總生產成本為18.02與18.50美元,故酪農戶分別虧損3.77與1.28美元。該處另預估2002與2003年平均生乳價分別為12美元與11.1~ 11.7美元間,比2001年下跌甚多,酪農將持續虧損。

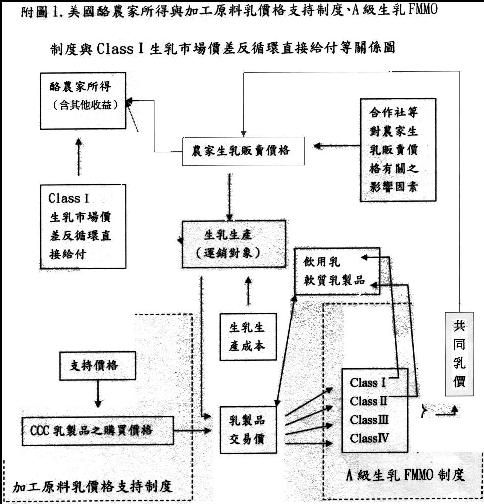

美國酪農戶所得與加工原料乳價格支持制度、A級生乳FMMO制度及ClassⅠ生乳市場價差反循環直接給付等關係如附圖。

附圖 美國酪農戶所得與加工原料乳價格支持度、A級生乳FMMO製與ClassI生乳市場價差反循環直接給付等關係

肆、結語與可供我國改進乳業制度參考之處

由於牛乳產業在美國不論消費或生產均極為重要且以其國內市場為主,政府早有各項保護酪農法規與政策制度計畫,如運銷有關方面,生乳處理業者採許可制,因國土遼闊,為均衡空間秩序運銷而劃分乳區且設定公式以乳成分等計算基本價格,並由合作社共同運銷或加工掌控生乳,期以提升生乳價增加酪農利益等;另雖有加工原料乳之支持價格,近年逐漸以市場導向方式減低支持價格(低於生產成本),且由於生產區逐漸向西部低成本地區擴張,因增產等因素造成生乳價格下跌,農家平均仍虧損,但因生產效率提升,故酪農數與經產牛數雖均減少,但產乳量反而增加。為擴大乳品消費由酪農與乳品業者自助式繳交推廣經費辦理推廣活動,近年則受WTO規範,保護計畫逐漸削減,為照顧一般酪農生活改以直接給付方式補貼。

如與美國比較,環視我國農業環境,酪農業並非為最重要之農業產業,國內地域狹小運雜費差異不大,並無劃分原料區(如國內原來之糧區)之必要,且95%以上之生乳均供為製造液態乳,幾乎只有冬期時才有所謂剩餘乳之產生。又因國內生乳成本相對於紐、澳、美、歐等國甚高,故全年只有發展掌握地理新鮮優勢之鮮乳市場(乳品之利基niche市場),幾無發展加工原料乳條件,且因WTO 規範限制,生乳價支持制度不可行,液態乳市場以配額關稅逐漸開放,但設有進口損害救助辦法等;復因早於1986年推行廠農契約供銷生乳,其價格已先依可預見之市場需求調整,酪農應依全年可見收益計畫生產,而市場價格風險則改由工廠吸收。另政府已依畜牧法輔導設置類似美國CCC與日本農畜產振興事業團負責產銷調節任務之中央畜產會,故嚴謹而言,生乳運銷方面最脆弱的是因台灣省酪農合作社前以乳廠經營不善而放棄調節與後盾機制,個別酪農或其團體無法掌握乳源,議價力薄弱,或偶因少部分乳廠放棄經營該產業,原其契約牧場則失據續約,欠缺緩衝(buffer)機制,常常需藉由政府等協調干預(但因行政程序法實施,削弱行政指導力),不似美、日等合作社之議價與緩衝機制。

依據本會牛乳生產成本與收益分析資料觀之,近幾年國內酪農平均仍有利得,如欲持續發展產業,則除建議業者(酪農與乳廠)持續提升產品品質與經營效率降低成本外,應依據農業發展條例自助捐助累積產業發展基金或依畜牧法由中央畜產會或中華民國乳業協會、酪農協會、台灣區乳品公會等收積推廣服務基金或依農產品市場交易法捐助互助基金以利辦理推廣活動,另依合作社法與農產品市場交易法(類似美國農產運銷協定法)強化合作組織提升議價能力並運用策略聯盟與乳品業者共同組織「台灣國產乳品推廣委員會」推展國產乳品消費市場,於供過於求時期降價求售(因鮮乳需求價格彈性大)或開發鮮乳多用途,不積壓庫存才是運銷之圖。

政府多年來不斷檢討改進,如修定生乳、鮮乳等液態乳CNS標準,生乳計價標準之協助修定與公告等,促進交易品質之改善;另每年仍陸續推動,乳牛群性能改良、產期調節、淘汰低效率牛隻、補助機械自動化設施、降低成本、提升競爭力、辦理牧場評鑑、教育訓練等多項輔導生產改善計畫,以及改善生乳集運設施與推廣鮮乳標章等,隨加入WTO後,液態乳市場將更形競爭,故今後政府有限經費之輔導重心應逐漸調整於無乳廠契約酪農合作團體由小而大共同運銷、共同計價運作之輔導與輔導業者捐助經費共同推廣拓展市場、教育消費國產鮮乳方面之計畫。

附註:美國飲用規格Grade A級生乳依不同用途別分四類:

ClassⅠ:指供應作液態飲用乳者。

ClassⅡ:指供應作乳酪、優格、冰淇淋等軟質乳製品者。

ClassⅢ:指供應作乾酪硬質乳製品者。

ClassⅣ:指供應作奶油、脫脂奶粉乾式乳製品者。